- THAY ĐỔI MẬT KHẨU GIAO DỊCH TRỰC TUYẾN ĐỊNH KỲ

- 22/04/2024: THỊ TRƯỜNG TIẾP TỤC GIẢM DƯỚI MỐC 1200 ĐIỂM

- 19/04/2024: THỊ TRƯỜNG TIẾP TỤC GIẢM DƯỚI MỐC 1200 ĐIỂM

- CBTT_Báo cáo tài chính Quý 1 năm 2024

- 17/04/2024: THỊ TRƯỜNG NGỪNG GIẢM NHỜ LỰC CẦU BẮT ĐÁY

- 16/04/2024: THỊ TRƯỜNG BÁN THÁO, CỔ PHIẾU GIẢM ĐỒNG LOẠT

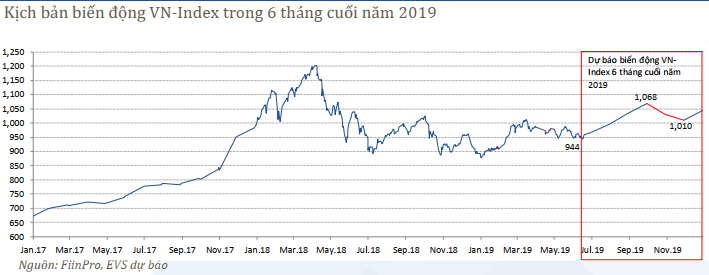

EVS: VN-Index có thể chạm mức mục tiêu 1,068 điểm trong quý 4/2019

Theo nhận định của CTCK Everest (EVS), quý 3/2019, TTCK Việt Nam sẽ nhận được sự hỗ trợ từ các yếu tố: Dòng vốn khối ngoại, ra mắt sản phẩm CW, chiến tranh thương mại Mỹ - Trung đang chờ hồi kết và chính sách lãi suất thận trọng của Fed.

EVS: VN-Index có thể chạm mức mục tiêu 1,068 điểm trong quý 4/2019

Theo nhận định của CTCK Everest (EVS), quý 3/2019, TTCK Việt Nam sẽ nhận được sự hỗ trợ từ các yếu tố: Dòng vốn khối ngoại, ra mắt sản phẩm CW, chiến tranh thương mại Mỹ - Trung đang chờ hồi kết và chính sách lãi suất thận trọng của Fed.

EVS nhận định rằng, nhóm ngành ngân hàng, tiêu dùng thiết yếu sẽ dẫn dắt thị trường. Bên cạnh đó, nhóm cổ phiếu vốn hóa vừa, cùng những ngành nghề được hưởng lợi từ chiến tranh thương mại (dệt may, thủy sản,…) được dự báo sẽ tạo đột biến trong giai đoạn nửa cuối năm 2019.

Về cuối năm, EVS cho rằng thị trường sẽ được cải thiện. VN-Index sẽ kết thúc năm 2019 trên ngưỡng 1,000 điểm.

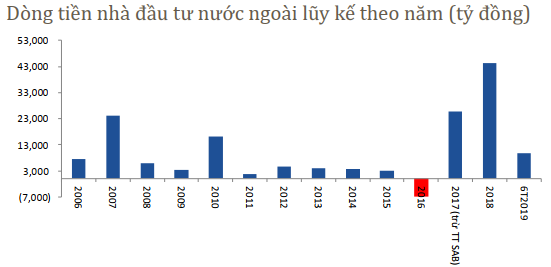

Khối ngoại tiếp tục đổ vốn vào thị trường

Nhờ triển vọng dài hạn tích cực, khối ngoại tiếp tục đổ vốn vào thị trường Việt Nam tạo ra yếu tố hỗ trợ thị trường. Việc Fed không tăng lãi suất như dự báo ban đầu giúp dòng tiền từ khối ngoại tham gia vào thị trường không biến động nhiều. Theo thống kê của EVS, khối ngoại đã liên tiếp mua ròng từ năm 2006 đến nay (trừ năm 2016).

Nguồn: HOSE, FiinPro, EVS

|

Lũy kế 6 tháng đầu năm, khối ngoại mua ròng tổng cộng 9,588 tỷ đồng, và dòng vốn chính đến từ quỹ ETFVN30.

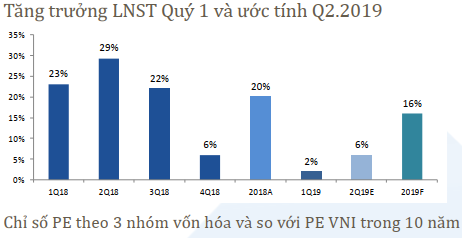

Lợi nhuận toàn thị trường năm 2019 được dự báo quanh mức 16%

Lợi nhuận quý 1/2019 chỉ tăng 2% so với cùng kỳ năm ngoái. Quý 2/2019 dự báo tăng trưởng ở mức 6% nhờ sự đóng góp của nhóm Vingroup và nhóm ngành hàng tiêu dùng (F&B, Bán lẻ, Vận tải hành khách và du lịch logistics). Cả năm 2019, tăng trưởng được dự báo ở mức 16%, thấp hơn mức tăng 20% năm 2018.

Nguồn: EVS

|

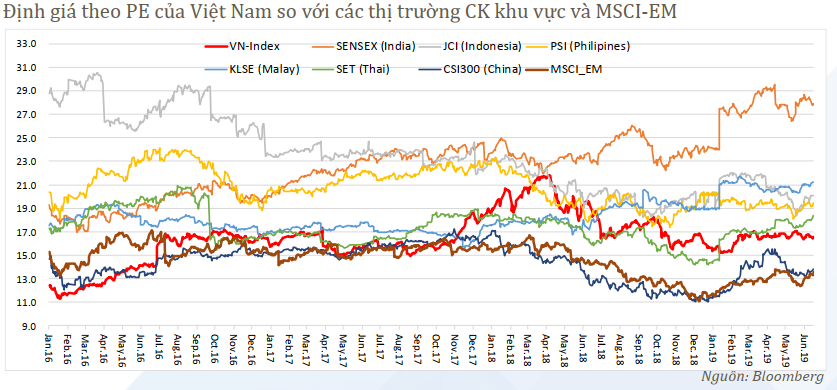

P/E đang ở mức thấp - cơ hội cho đầu tư trung và dài hạn

|

P/E bình quân các nước trong khu vực đang ở mức hợp lý quanh 15x, không thay đổi so với đầu năm. MSCI-EM có P/E biến động quanh mức 13.5 lần. Theo đánh giá của EVS, P/E VN-Index đang biến động quanh mức 16.5x, khá thấp so với giai đoạn lịch sử 24x (2007) và 23x (tháng 4/2018), đây sẽ là cơ hội cho các khoản đầu tư trung và dài hạn.

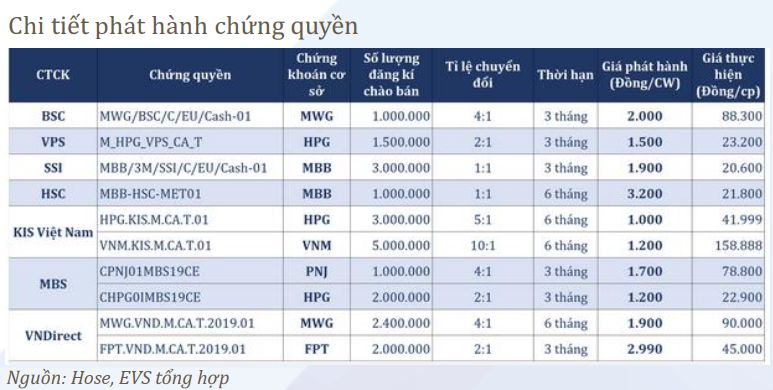

Sự tươi mới từ sản phẩm Chứng quyền có đảm bảo (CW)

Tại TTCK Việt Nam, CW mới được phát hành ở một chiều mua lên. Hầu hết các Công ty chứng khoán (CTCK) đều phát hành thành công CW với lượng mua gấp đôi lượng chào bán. Bên cạnh đó, một số CW có giá quá cao hoặc giá thực hiện quá cao đã không thành công khi IPO như : HPG, VNM-KIS và MBB-HSC. Theo đó, khối lượng chứng quyền không bán được trong IPO sẽ được niêm yết trên thị trường thứ cấp.

Theo EVS nhận định, sản phẩm mới này sẽ tạo tâm lý tích cực chung cho thị trường, đặc biệt là các cổ phiếu lớn dẫn dắt thị trường.

VN-Index biến động quanh vùng đáy, chờ xu hướng tăng

Trên phương diện phân tích kỹ thuật (PTKT), EVS nhận định rằng thị trường sẽ trở nên tích cực hơn khi thanh khoản bắt đầu được cải thiện. Thêm vào đó, nếu nhận được các yếu tố cộng hưởng từ việc đạt được thỏa thuận trong thương mại Mỹ - Trung, chính sách lãi suất của Fed theo hướng thận trọng thì thị trường sẽ xác lập trở lại xu hướng tăng vào cuối năm 2019. EVS cũng dự báo, VN-Index có thể chạm mức mục tiêu 1,068 điểm trong quý 4/2019 và kết thúc năm 2019 trên ngưỡng 1,000 điểm.

Dung Vũ

Fili

CÁC TIN TRƯỚC

-

Góc nhìn 05/05: Tiếp tục giảm điểm? (04/05/2020 18:29)

-

Chọn cổ phiếu nào sau kỳ nghỉ lễ? (04/05/2020 13:00)

-

Góc nhìn tuần 04-08/05: Giằng co trong vùng 755-800 điểm? (03/05/2020 13:30)

-

Góc nhìn 29/04: Rung lắc trước kỳ nghỉ lễ 4 ngày? (28/04/2020 18:08)

-

Góc nhìn 28/04: Chỉ trải lệnh ở vùng giá thấp (27/04/2020 18:20)

-

Mua cổ phiếu nào cho tuần cuối tháng 4? (27/04/2020 13:00)

-

Yuanta: Giá dầu giảm có lợi cho việc kiểm soát lạm phát và ổn định vĩ mô của Việt Nam (27/04/2020 11:25)

-

Góc nhìn 24/04: Áp lực chốt lời liệu còn tiếp diễn? (23/04/2020 18:25)

-

Góc nhìn 23/04: Duy trì quan sát (22/04/2020 18:39)

-

Mối tương quan giữa giá dầu với đồng đô la Mỹ và giá vàng (22/04/2020 09:57)