- THAY ĐỔI MẬT KHẨU GIAO DỊCH TRỰC TUYẾN ĐỊNH KỲ

- THÔNG BÁO BẢO TRÌ NÂNG CẤP HỆ THỐNG

- 24/04/2024: THỊ TRƯỜNG DÒ ĐÁY TRƯỚC KỲ NGHỈ LỄ

- THÔNG BÁO NGHỈ LỄ NGÀY GIẢI PHÓNG MIỀN NAM 30/4 & QUỐC TẾ LAO ĐỘNG 1/5

- 23/04/2024: THỊ TRƯỜNG TẠO ĐÁY, CỔ PHIẾU CHỨNG KHOÁN THĂNG HOA

- 22/04/2024: THỊ TRƯỜNG TIẾP TỤC GIẢM DƯỚI MỐC 1200 ĐIỂM

“Index” của những thị trường được nâng hạng thăng hoa cỡ nào?

Ngày thị trường được nâng hạng từ cận biên sang thị trường mới nổi có thể ví như phút giao thừa của thị trường vốn, khép lại một thời kỳ chập chững của một thị trường frontier, bước sang một buổi mới hừng hực sức sống của nhóm thị trường mới nổi.

“Index” của những thị trường được nâng hạng thăng hoa cỡ nào?

Ngày thị trường được nâng hạng từ cận biên sang thị trường mới nổi có thể ví như phút giao thừa của thị trường vốn, khép lại một thời kỳ chập chững của một thị trường frontier, bước sang một buổi mới hừng hực sức sống của nhóm thị trường mới nổi.

Phải chăng thời khắc “giao thừa” của thị trường vốn của Việt Nam đã gần kề, phút giao thừa đó, có thể cần một tư duy mới của của doanh nghiệp niêm yết chào đón nguồn vốn ngoại, một tư duy mới của nhà đầu tư trước ngưỡng VN-Index vươn mình tìm “ultimate high”!?

|

Sự kỳ vọng thị trường chứng khoán Việt Nam được nâng hạng đang đẩy lên cao trào khi rục rịch nguồn tin khả năng Việt Nam có cơ hội được vào danh sách theo dõi nâng hạng lên thị trường mới nổi hạng 2 của FTSE ngay trong tháng 9 này. Chỉ cần gõ 4 chữ “nâng hạng thị trường” lên google, dễ dàng cho thấy bao nhiêu cái lợi khi được nâng hạng, cái lợi đến cho doanh nghiệp niêm yết thu hút được nguồn vốn, cái lợi cho sự phát triển của nền kinh tế nói chung… Và chắc chắn trong đó không thể không nhắc đến những phút thăng hoa của các chỉ số. Ngày thị trường được nâng hạng từ cận biên (Frontier market: FM) sang thị trường mới nổi (Emerging market: EM) có thể ví như phút giao thừa của thị trường vốn, khép lại một thời kỳ chập chững của một thị trường frontier, bước sang một buổi mới hừng hực sức sống của nhóm thị trường mới nổi.

Pakistan

Pakistan được Goldman Sachs xếp cùng nhóm với Việt Nam, cùng thuộc nhóm Next 11, là nhóm 11 nền kinh tế triển vọng quy mô kinh tế rất lớn tiếp sau nhóm BRICs. Trong đó, BRICs là nhóm những nước có nền kinh tế mới nổi đang ở giai đoạn phát triển kinh tế và quy mô tương đồng nhau gồm Brazil, Russia, India & China.

Thị trường Pakistan chính thức được nâng từ hạng cận biên sang mới nổi trong tháng 5 năm 2017. Đó cũng chính là thời điểm chỉ số Karachi All Share đạt đỉnh tính từ ngày đầu thị trường này thành lập cho đến hôm nay. Đỉnh đó trường phái phân tích kỹ thuật (Technical analysis) gọi là ultimate high, tạm dịch là đỉnh của đỉnh, đỉnh cao nhất tạo ra khi toàn bộ thị trường ở trạng thái quá mua, phía mua đạt cực độ hưng phấn. Tháng 4 năm 2018 một lần nữa chỉ số KSI một lần nữa tăng lên, nhưng chưa chinh phục được đỉnh đã tạo trước đó.

Qatar

Thuộc khu vực Trung Đông (Middle East), thị trường Qatar chính thức được nâng hạng lên mới nổi trong tháng 5 năm 2014. Chỉ số QE All Shares (QEAS) đạt đỉnh cao nhất (ultimate high) ngay thời điểm được công bố nâng hạng. Thời gian sau đó, chỉ số này chưa lần nào vượt nổi đỉnh đó, nhưng vẫn duy trì ở mức cao một cách ổn định.

Saudi Arabia

Quốc gia được MSCI công bố được tiến hành quy trình nâng hạng vào ngày 20 tháng 6 năm 2018 [1], trong đó bước 1 của quy trình tiến hành vào tháng 5 năm 2019 và bước 2 tiến hành vào tháng 9 năm 2019.

Phản ứng với thông tin này, biến đổi của chỉ số Tadawul All Share (TASI) trong 10 năm cho thấy một sự khác biệt so với Pakistan & Qatar khi vào chỉ số này tăng mạnh trong thời điểm được công bố nâng hạng, nhưng không vượt được đỉnh gần nhất trước đó chỉ số này đạt được năm 2014. Xem xét sâu vào thành phần của GDP đất nước này, chúng ta dễ dàng nhận ra nguyên nhân chính nằm ở diễn biến của giá & sản lượng dầu.

Saudi Arabia là đất nước sở hữu 25% tổng sản lượng dầu của cả thế giới, và dầu là thành phần đóng góp chính trong GDP của nước này, đó cũng là một phần diễn biến của dầu khiến chỉ số TASI thay đổi nhiều hơn so với khi được nâng hạng thành thị trường mới nổi.

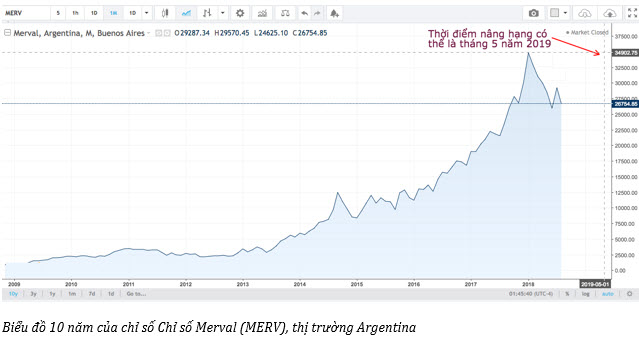

Argentina

Thuộc Châu Mỹ và có một bối cảnh xếp hạng khác, Argentina đã từng được nâng hạng thành mới nổi và sau đó bị hạ bậc xuống dạng cận biên vào tháng 5 năm 2009. Và mới gần đây quốc gia này được MSCI xem xét nâng trở lại vào hạng mới nổi vào tháng 6 năm 2018, và thời điểm nâng hạng cho thị trường này chính thức có thể là vào tháng 5 năm 2019.

Chỉ số Merval (MERV) của thị trường chứng khoán thị trường Agentina phản ứng cũng có khác đi một chút so với những thị trường kia, phát triển một cách nhất quán và không ngừng nghỉ từ năm 2013 và đạt đỉnh vào đầu năm 2018, hiện nay thị trường Argentina đang trong giai đoạn điều chỉnh.

Đó là phản ứng của các chỉ số của thị trường khi được nâng hạng, đa phần cho thấy chỉ số của thị trường nào cũng phản ứng tích cực, thậm chí thăng hoa. Đa phần các thị trường được nâng hạng đều có phản ứng tăng trong dài hạn trước khi thời điểm công bố chính thức về thông tin được thăng hạn, và chỉ số thường tạo đỉnh ngay tại thời điểm quy trình thăng hạng được triển khai.

Khi nguồn vốn được đổ vào thị trường, doanh nghiệp mở rộng sản xuất kinh doanh, thất nghiệp giảm, năng lực sản xuất & năng suất lao động có cơ hội tăng, từ đó làm tăng mức sống, tăng thu nhập. Các quỹ đầu tư & nguồn vốn ngoại khi đầu tư vào một thị trường mới được nâng hạng, họ thường hy vọng kết quả của nguồn vốn đầu tư sẽ mang lại hiệu quả cao hơn cả những thị trường đã phát triển thông qua sự phát triển kinh tế vượt bậc cho nền kinh tế nước sở tại.

Brazil

Một ví dụ điển hình cho sự thành công đó có thể kể đến là Brazil, đây không phải là một đất nước mới được nâng hạng thành thị trường mới nổi, mà là quốc gia thuộc nhóm đã được nâng hạng đã lâu, thành công rực rỡ và có nền kinh tế phát triển thần kỳ như sự kỳ vọng mà người ta dành cho nhóm thị trường mới nổi. Đã có bài báo khoa học đặt tên cho nền kinh tế Brazil là “Brazil as an emerging economy: a new economic miracle” [2], tạm dịch là “Nền kinh tế mới nổi Brazil: một phép mầu kinh tế mới”. Brazil trở thành một nền kinh tế lớn nhất thuộc Latin America.

Và đồng điệu với sự phát triển kinh tế đó là sự phát triển tăng chỉ số chứng khoán Bovespa bền vững, mang lại thặng dư cho nhiều thành phần kinh tế, trong đó có cả các quỹ đầu tư ngoại, doanh nghiệp & người Brazil.

Việt Nam

Thủ tướng Nguyễn Xuân Phúc trong phiên họp định kỳ tháng 8 năm 2018 cho biết GDP Việt Nam có thể tăng trưởng vượt mục tiêu trong năm nay. Phân tích dữ liệu dự báo từ Trading Economics cũng cho thấy, GDP Việt Nam khả năng tăng trong quý 3 năm 2018, và một lần nữa sẽ tăng mạnh trong quý 1 năm 2019.

Thời gian qua, thị trường vốn các nước chao đảo do “chiến tranh” thương mại giữa Mỹ và các nước. Việt Nam cũng bị ảnh hưởng nhưng không mạnh như những thị trường trong khu vực, bên cạnh những nguyên nhân khác biệt của nội tại nền kinh tế Việt Nam, một phần cũng do sự nỗ lực trấn an hiệu quả của Chính phủ, những động thái đúng lúc, đúng chỗ của Ủy ban Chứng khoán Nhà nước.

Những thời điểm VN-Index trước trước ngưỡng cửa “vỡ kỹ thuật”, đứng trước nguy cơ sụp đổ khi những ngưỡng hỗ trợ kỹ thuật quan trọng bị xuyên thủng, thị trường luôn kịp thời nhận được những thông tin mang lại sự bình tĩnh cho cả các phía cung cầu. Thị trường đôi khi xảy ra “trắng bên mua” thì nhanh chóng phục hồi đà xanh những phiên ngay sau đó cho thấy một lực cầu mạnh mẽ tham gia thị trường khi bên bán hoảng loạn, chặn đứng đà giảm kiểu không phanh như những năm trước.

Phải chăng quan niệm cho rằng VN-Index chỉ tăng lên (Swing high) để rồi lại rớt xuống (Swing low) về lại chỗ cũ như những năm trước đây nay đã lỗi thời khi thị trường qua nhiều sóng điều chỉnh, vẫn cứ chọn cho mình một xu hướng tăng!?. Phải chăng đã đến lúc từng thành phần kinh tế xây dựng một viễn cảnh mới về thị trường Việt thăng hạng, một nền kinh tế mở cửa chào đón dòng vốn mới cho sự phát triển!?.

Phải chăng thời khắc “giao thừa” của thị trường vốn của Việt Nam đã gần kề, phút giao thừa đó, có thể cần một tư duy mới của của doanh nghiệp niêm yết chào đón nguồn vốn ngoại, một tư duy mới của nhà đầu tư trước ngưỡng VN-Index vươn mình tìm “ultimate high”!?.

ThS. Đinh Hạ Vân

FILI

--------------------

[1]: MSCI, “RESULTS OF MSCI 2018 MARKET CLASSIFICATION REVIEW,” 2018 <https://www.msci.com/documents/10199/95fa3628-ff2e-e9cd-53b9-8912329ec40c>[2]: E. Amann & W. Baer, “Brazil as an emerging economy: a new economic miracle?”, 2012 < http://www.scielo.br/pdf/rep/v32n3/04.pdf>

CÁC TIN TRƯỚC

-

Khối ngoại bán ròng hơn 400 tỷ đồng trên HNX trong tháng 4 (05/05/2020 13:22)

-

Cổ phiếu ngân hàng chuyển động ra sao trong tháng 4? (05/05/2020 11:38)

-

Vốn hóa sàn UPCoM tăng hơn 15% trong tháng 4 (05/05/2020 10:26)

-

VNM: Doanh thu thuần quý 1 tăng 7%, góp gần 30 tỷ đồng chống dịch Covid-19 (05/05/2020 09:52)

-

[IR AWARDS] Lịch công bố thông tin tháng 5/2020 cần nhớ (05/05/2020 08:07)

-

05/05: Đọc gì trước giờ giao dịch chứng khoán? (05/05/2020 06:00)

-

Kinh doanh quý 1 tích cực, cổ phiếu BĐS KCN thu hút dòng tiền? (04/05/2020 21:21)

-

Diễn biến trái ngược giữa giá dầu và nhóm cổ phiếu bán lẻ xăng dầu Việt Nam (04/05/2020 09:18)

-

Top cổ phiếu đáng chú ý đầu tuần 04/05 (04/05/2020 08:00)

-

04/05: Đọc gì trước giờ giao dịch chứng khoán? (04/05/2020 06:00)