- THAY ĐỔI MẬT KHẨU GIAO DỊCH TRỰC TUYẾN ĐỊNH KỲ

- 25/04/2024: THỊ TRƯỜNG TĂNG MẠNH TRƯỚC KỲ NGHỈ LỄ

- THÔNG BÁO BẢO TRÌ NÂNG CẤP HỆ THỐNG

- 24/04/2024: THỊ TRƯỜNG DÒ ĐÁY TRƯỚC KỲ NGHỈ LỄ

- THÔNG BÁO NGHỈ LỄ NGÀY GIẢI PHÓNG MIỀN NAM 30/4 & QUỐC TẾ LAO ĐỘNG 1/5

- 23/04/2024: THỊ TRƯỜNG TẠO ĐÁY, CỔ PHIẾU CHỨNG KHOÁN THĂNG HOA

Kinh doanh không có gì đặc biệt, vì đâu cổ phiếu YBM luôn kịch trần và lau sàn?

Gia nhập HOSE vào ngày 21/08, cổ phiếu YBM đã khiến nhà đầu tư tròn mắt khi phần lớn đều kết thúc phiên giao dịch trong sắc trần hoặc giảm kịch sản.

Kinh doanh không có gì đặc biệt, vì đâu cổ phiếu YBM luôn kịch trần và lau sàn?

Gia nhập HOSE vào ngày 21/08, cổ phiếu YBM đã khiến nhà đầu tư tròn mắt khi phần lớn đều kết thúc phiên giao dịch trong sắc trần hoặc giảm kịch sản.

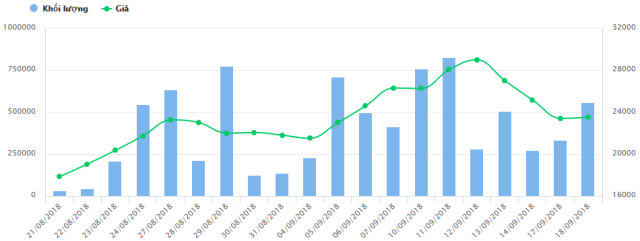

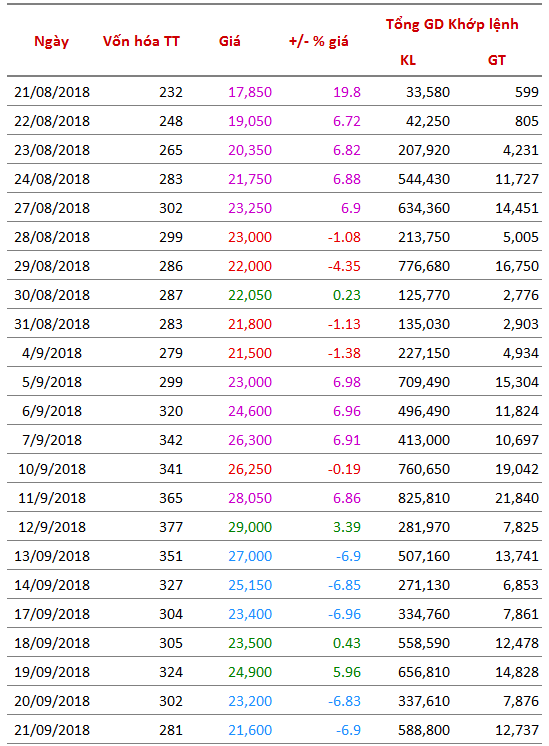

Cổ phiếu YBM của CTCP Khoáng sản Công nghiệp Yên Bái vừa chào sàn đã tăng trần nhiều phiên liên tiếp, tạo đỉnh đầu tiên ở vùng giá 23,250 đồng/cp vào ngày 27/08 và đan xen các phiên tăng trần sau đó, trước khi đạt đỉnh 29,000 đồng/cp (12/09). Tuy nhiên, đến ngày 13/09 cổ phiếu YBM đảo chiều “lau sàn” 3 phiên liền kề, rớt về 21,600 đồng/cp trong ngày giảm sàn thứ 6 (21/09).

Điều gì khiến cổ phiếu YBM biến động đặc biệt như vậy?

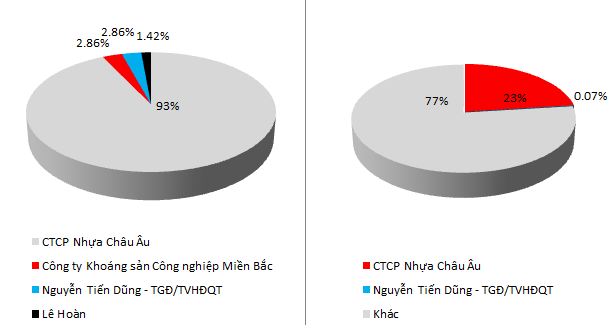

Xét về cơ cấu cổ đông của YBM, tính đến ngày 30/05/2018 đã có sự thay đổi lớn so với thời điểm mới thành lập. Tại thời điểm thành lập Công ty, cơ cấu cổ đông của YBM rất “cô đặc” khi 93% vốn thuộc về CTCP Nhựa Châu Âu, Công ty Khoáng sản Công nghiệp Miền Bắc và Thành viên HĐQT đều nắm giữ 2.86%, số cổ phần còn lại thuộc sở hữu của nhà đầu tư các nhân Lê Hoàn.

Tính đến ngày 30/05/2018, CTCP Nhựa Châu Âu chỉ còn nắm giữ 23%, Thành viên HĐQT Nguyễn Tiến Dũng nắm lượng không đáng kể 0.07%, còn lại hơn 77% là cổ đông khác.

|

Cơ cấu cổ đông YBM tại thời điểm thành lập Công ty (Trái) và tại thời điểm 30/05/2018 (Phải)

Nguồn: Bản cáo bạch niêm yết 2018

|

CTCP Khoáng sản Công nghiệp Yên Bái (HOSE: YBM) được thành lập vào ngày 05/10/2015 với vốn điều lệ ban đầu là 35 tỷ đồng. Bột đá CaCO3 (Cacbonat Canxi) là sản phẩm chính của Công ty, đóng góp khoảng 60-70% tổng doanh thu, được dùng làm chất phụ gia trong ngành công nghiệp sơn, nhựa, giấy, cao su,… và một số ứng dụng khác trong ngành công nghiệp.

|

Sản phẩm chính của YBM, đóng góp 60-70% tổng doanh thu

Nguồn: YBM

|

Ngoài tiêu thụ ở thị trường trong nước, dự kiến sản phẩm của Công ty sẽ được xuất khẩu sang Ấn Độ, Trung Quốc, Bangladesh, Srilanka,… Hiện tại, Ấn Độ và Bangladesh là 2 thị trường xuất khẩu chủ lực của YBM.

Rủi ro của ngành hàng này là một khi các quốc gia tiêu thụ có sự thay đổi về chính sách nhập khẩu thì thị trường tiêu thụ sản phẩm đá trắng của doanh nghiệp có thể bị ảnh hưởng. Tuy nhiên, YBM có cổ đông lớn là CTCP Nhựa Châu Âu (23%, 2.99 triệu cp) – một trong 5 nhà sản xuất chất độn nhựa filler masterbatch lớn trên thế giới cam kết tiêu thụ 50% sản lượng sản xuất của Công ty.

Do nhu cầu về nguồn vốn để đầu tư và triển khai các dự án, từ tháng 4/2017 đến nay Công ty đã thực hiện tăng vốn điều lệ 2 lần, nâng tổng mức vốn điều lệ lên gần 130 tỷ đồng.

YBM hiện có 2 công ty con là CTCP Thiết bị điện và Khoáng sản Yên Bái (96.9%, 1.9 triệu cp) và Công ty TNHH Talc Việt Nam (99%, 14.9 triệu cp). Tuy nhiên, 2 công ty con này đang trong quá trình đầu tư xây dựng cơ bản nên chưa phát sinh doanh thu và lợi nhuận mà chỉ phát sinh chi phí quản lý doanh nghiệp.

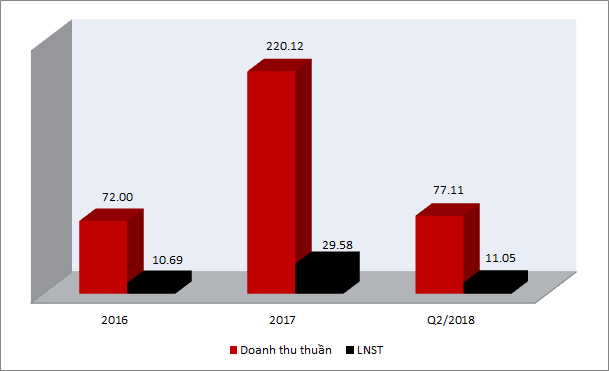

Doanh thu của YBM đạt mức tăng trưởng cao ngay từ năm thứ 2 đi vào hoạt động với kết quả hơn 220 tỷ đồng, gấp hơn 3 lần so với năm 2016.

|

Kết quả kinh doanh 2016, 2017 và Quý 2/2018. Đvt: Tỷ đồng

Nguồn: BCTC hợp nhất 2016, 2017 và Quý 2/2018

|

Cùng với đó, tổng lợi nhuận của Công ty cũng tăng trưởng đều qua các năm. Năm 2016, YBM báo lãi gần 11 tỷ đồng, đến năm 2017 con số này gấp 3 lần lên gần 30 tỷ đồng. Chỉ trong 2 quý đầu năm 2018 đạt hơn 11 tỷ đồng lợi nhuận sau thuế.

Tỷ lệ giá vốn hàng bán/doanh thu của Công ty có xu hướng giảm qua các năm, từ 69% ở năm 2016 xuống còn 59% ở năm 2017 và hơn 59% trong 6 tháng đầu năm 2018. Nguyên nhân do giai đoạn 2015-2016 là những năm đầu Công ty mới đi vào hoạt động nên phát sinh nhiều chi phí liên quan đến chạy thử, thay thế vật tư,… Từ năm 2017, hoạt động kinh doanh của Công ty đi vào ổn định, năng suất tăng cao dẫn đến giảm giá thành.

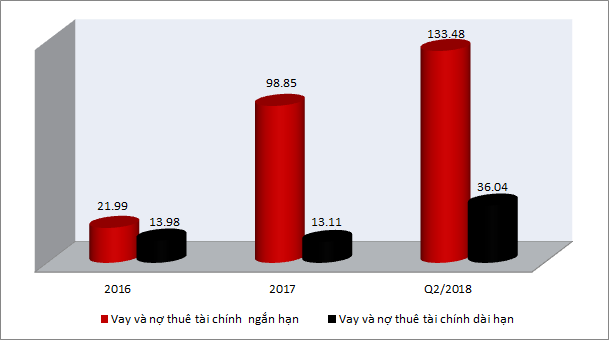

Với kết quả kinh doanh khả quan, Công ty chia cổ tức 2016 và 2017 lần lượt 29% và 30%. Dư nợ vay và nợ thuê tài chính của Công ty tăng đột biến từ 36 tỷ đồng năm 2016 lên gần 112 tỷ đồng năm 2017. Các khoản vay của Công ty chủ yếu là vay ngắn hạn, có tài sản đảm bảo tại hai ngân hàng là Ngân hàng TMCP Đầu tư và Phát triển Việt Nam, Ngân hàng TMCP Công thương Việt Nam.

|

Cơ cấu nợ vay 2016, 2017 và Quý 2/2018. Đvt: Tỷ đồng

Nguồn: BCTC hợp nhất 2016, 2017 và Quý 2/2018

|

Các khoản vay này được sử dụng với mục đích mua nguyên vật liệu, công cụ dụng cụ; trang trải chi phí sản xuất kinh doanh, chi phí bán hàng cho việc mở rộng, tăng năng suất sản xuất kinh doanh của Công ty trong năm 2017. Thêm vào đó, giá trị khoản vay và nợ thuê tài chính tăng mạnh do Công ty đầu tư thêm 2 dây chuyền máy nghiền thủy lực trong năm 2017.

Tính đến hết quý 2/2018, dư nợ vay và nợ thuê tài chính của Công ty là 169.5 tỷ đồng, tập trung chủ yếu là các khoản vay ngắn hạn tại các ngân hàng (hơn 133 tỷ đồng) và các khoản nợ thuê tài chính dài hạn (trên 33 tỷ đồng).

|

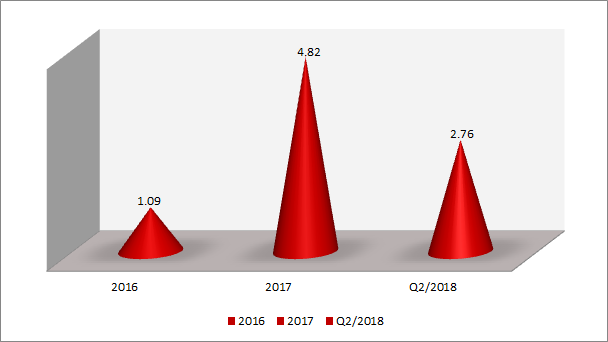

Chi phí lãi vay 2016, 2017 và Quý 2/2018. Đvt: Tỷ đồng

Nguồn: BCTC hợp nhất 2016, 2017 và Quý 2/2018

|

Công ty đang trong giai đoạn kinh doanh tăng trưởng mạnh khi chỉ số ROE năm 2017 đạt 33.5%, ROA đạt 16.7%. Trong khi đó, lãi suất vay vốn và nợ thuê tài chính bình quân năm 2017 từ 4.5%-8%, thấp hơn tỷ suất sinh lời của tài sản. Dựa trên kế hoạch đặt ra, doanh thu năm 2018 dự kiến đạt 400 tỷ đồng, lợi nhuận sau thuế ước đạt 63 tỷ đồng. EPS 2017 của YBM đạt 4,383 đồng, đây là mức trung bình so với ngành sản xuất bột đá siêu mịn CaCO3 và hạt nhựa hiện nay.

Năm 2018, Công ty đưa vào vận hành nhà máy giai đoạn 3 với 2 máy thủy lực có công suất 12,000 tấn/tháng và đầu tư nhà máy giai đoạn 4 với công suất 20,000 tấn/tháng. Do đó, dự kiến sản lượng sản xuất năm 2018 tăng lên 350,000 tấn/năm.

Trong nửa đầu năm 2018, Công ty tiếp tục đầu tư nhà máy 4 với 5 máy nghiền thủy lực bổ sung công suất 150,000 tấn/năm, cung cấp bổ sung cho khách hàng lớn là CTCP Nhựa Châu Âu đang tăng trưởng nóng trong các năm qua, tiến sâu vào thị trường Trung Quốc, Srilanka và South Africa.

Đồng thời, Công ty đi vào khai thác đá hoa làm bột đá CaCO3 tại mỏ đá thuộc khu vực tỉnh Yên Bái, có trữ lượng gần 12.5 triệu m3 và thời gian khai thác đến năm 2041.

Trong 6 tháng đầu năm 2018, doanh thu về bán hàng và cung cấp dịch vụ đạt gần 147 tỷ đồng, gấp 1.5 lần cùng kỳ năm 2017. Trong đó, doanh thu bán hàng nội địa đạt hơn 111.6 tỷ đồng, chiếm 76% trong tổng cơ cấu doanh thu và doanh thu bán hàng hóa xuất khẩu đạt hơn 35.3 tỷ đồng. Lợi nhuận sau thuế mang về 22 tỷ đồng.

Nguyên Ngọc

FILI

CÁC TIN TRƯỚC

-

Khối ngoại bán ròng hơn 400 tỷ đồng trên HNX trong tháng 4 (05/05/2020 13:22)

-

Cổ phiếu ngân hàng chuyển động ra sao trong tháng 4? (05/05/2020 11:38)

-

Vốn hóa sàn UPCoM tăng hơn 15% trong tháng 4 (05/05/2020 10:26)

-

VNM: Doanh thu thuần quý 1 tăng 7%, góp gần 30 tỷ đồng chống dịch Covid-19 (05/05/2020 09:52)

-

[IR AWARDS] Lịch công bố thông tin tháng 5/2020 cần nhớ (05/05/2020 08:07)

-

05/05: Đọc gì trước giờ giao dịch chứng khoán? (05/05/2020 06:00)

-

Kinh doanh quý 1 tích cực, cổ phiếu BĐS KCN thu hút dòng tiền? (04/05/2020 21:21)

-

Diễn biến trái ngược giữa giá dầu và nhóm cổ phiếu bán lẻ xăng dầu Việt Nam (04/05/2020 09:18)

-

Top cổ phiếu đáng chú ý đầu tuần 04/05 (04/05/2020 08:00)

-

04/05: Đọc gì trước giờ giao dịch chứng khoán? (04/05/2020 06:00)