Mua cổ phiếu nào cho tuần cuối năm Kỷ Hợi?

Các công ty chứng khoán (CTCK) khuyến nghị mua TNG do mở rộng công suất sản xuất, khả quan đối với PVT do ảnh hưởng không đáng kể từ IMO 2020 (giới hạn hàm lượng lưu huỳnh trong dầu nhiên liệu tàu biển tối đa là 0.5%), mua VPB do cắt giảm chi phí hoạt động cùng với hạ bớt chi phí dự phòng rủi ro tín dụng tạo động lực cho tăng trưởng.

Mua cổ phiếu nào cho tuần cuối năm Kỷ Hợi?

Các công ty chứng khoán (CTCK) khuyến nghị mua TNG do mở rộng công suất sản xuất, khả quan đối với PVT do ảnh hưởng không đáng kể từ IMO 2020 (giới hạn hàm lượng lưu huỳnh trong dầu nhiên liệu tàu biển tối đa là 0.5%), mua VPB do cắt giảm chi phí hoạt động cùng với hạ bớt chi phí dự phòng rủi ro tín dụng tạo động lực cho tăng trưởng.

Mua TNG với giá mục tiêu 18,400 đồng/cp

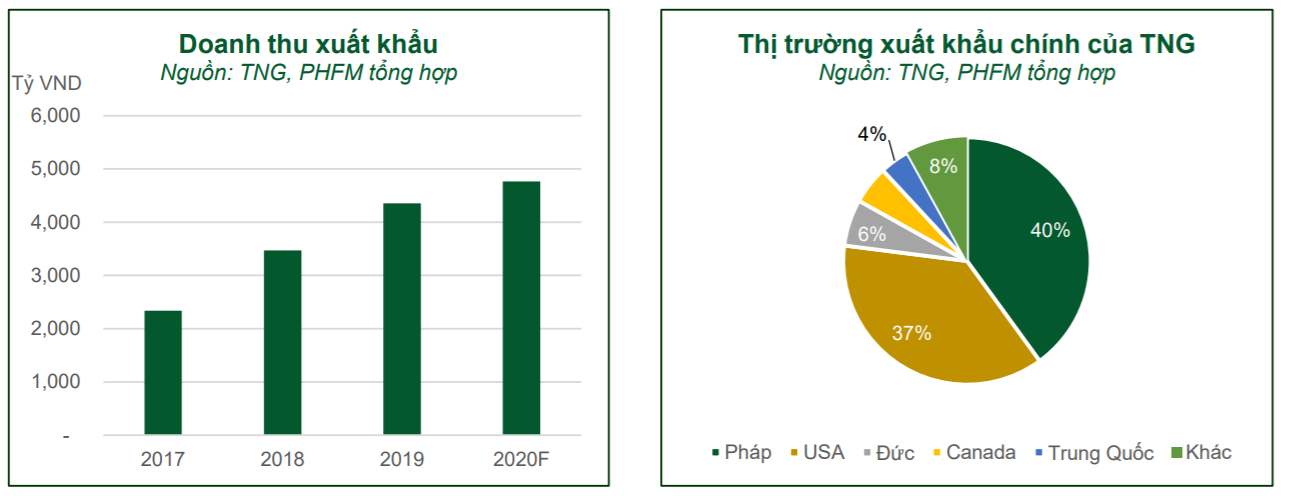

Theo CTCK Phú Hưng (PHS), doanh thu xuất khẩu của CTCP Đầu tư và Thương mại TNG (HNX: TNG) tăng từ 149 tỷ đồng lên 4,354 tỷ đồng trong giai đoạn 2017-2019 với tốc độ tăng trưởng kép CAGR lên tới hai chữ số khoảng 36.4%.

Ước tính trong năm 2020 doanh thu xuất khẩu của TNG sẽ đạt 251 tỷ đồng (tăng 21.7% so với năm 2019) nhờ tăng cường cơ hội xuất khẩu vào các thị trường lớn như Mỹ, Canada, Pháp, Tây Ban Nha, Nga, Nhật Bản, Hàn Quốc. Hiện 40% doanh thu đến từ việc xuất khẩu sang châu Âu, chủ yếu là Decathlon - thương hiệu hàng hóa thể thao của Pháp. Tiếp theo là Mỹ với 37% tỷ trọng, hai khách hàng chính là The Children’s Place và Nike.

Nguồn: PHS

|

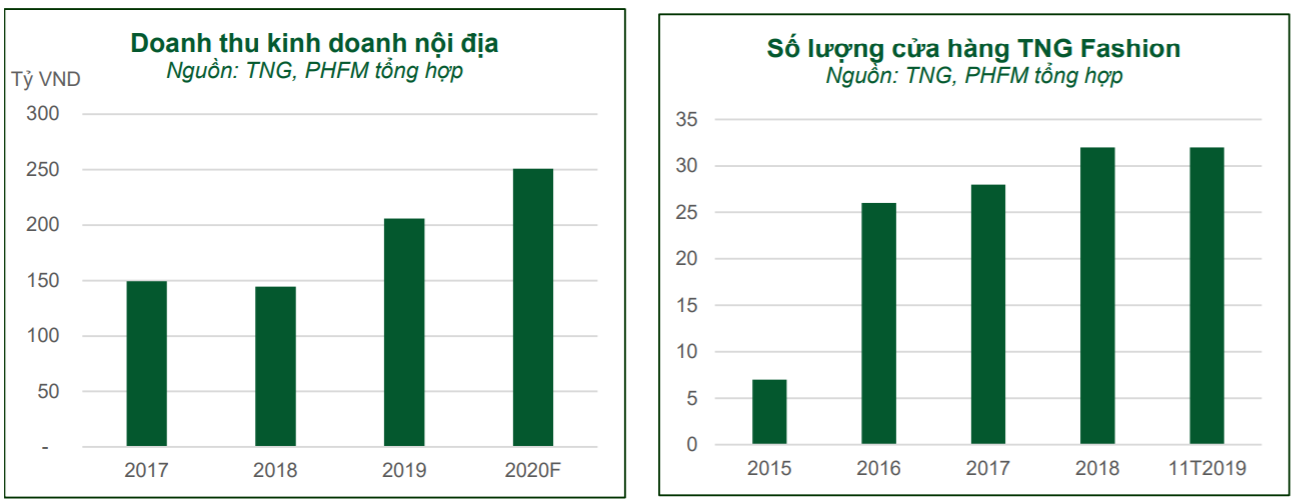

Trong năm 2020, PHS ước tính doanh thu kinh doanh nội địa của TNG đạt 206 tỷ đồng, chiếm 5% trên tổng doanh số, các sản phẩm chủ lực của thị trường nội địa là: áo sơ mi, váy công sở, quần âu, áo vest, áo dạ, áo măng tô…và được tiêu thụ mạnh trên khắp 23 tỉnh và thành phố trên cả nước. TNG đặt mục tiêu từng bước tăng dần tỷ lệ doanh thu hàng nội địa lên 10% -15% trong 2 năm tới vì sức phát triển của thị trường này còn rất lớn.

Nguồn: PHS

|

PHS cho rằng TNG có lợi thế cạnh tranh trong bối cảnh ngành dệt may “ảm đạm”. Cụ thể, TNG đã đủ đơn hàng cho cả năm 2020 là nhờ chiến lược phát triển bền vững. Công ty lên kế hoạch triển khai trong năm 2020 tăng đầu tư 100 tỷ vào nhà máy may TNG Đồng Hỷ giai đoạn 2 với 15 chuyền may, nâng tổng chuyền may toàn công ty lên 267 chuyền may. Trong tháng 12/2019, công ty đã khởi công nhà máy may TNG Võ Nhai với tổng vốn đầu tư 290 tỷ và quy mô 32 chuyền may, dự kiến đến quý 1/2020 có thể đi vào hoạt động.

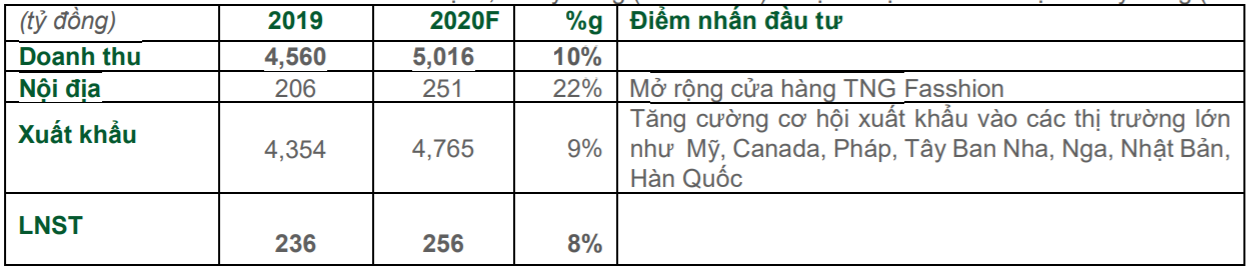

PHS ước tính doanh thu TNG năm 2020 đạt 5,016 tỷ đồng (tăng 10% so với năm 2019) và lợi nhuận sau thuế đạt 256 tỷ đồng (tăng 8% so với năm ngoái).

Nguồn: PHS

|

Từ đó, khuyến nghị mua TNG với giá mục tiêu 18,400 đồng/cp do Công ty sẽ mở rộng công suất sản xuất trong năm 2020.

Xem thêm tại đây

PVT khả quan với giá mục tiêu 21,000 đồng/cp

Theo CTCP Chứng khoán VNDirect (VND): Kết quả 9 tháng của Tổng Công ty cổ phần Vận tải Dầu khí (HOSE: PVT) tích cực nhờ mở rộng đội tàu. Lợi nhuận ròng của PVT quý 3 tăng 37.8% so cùng kỳ, nhờ đóng góp của 8 tàu mới mua trong giai đoạn quý 3/2018-quý 3/2019 và các nỗ lực cắt giảm chi phí hiệu quả đã giúp tăng biên lợi nhuận của phân khúc vận tải thêm 3.3 điểm % so với cùng kỳ.

Lợi nhuận ròng 9 tháng đầu năm 2019 ghi nhận mức tăng thấp hơn, đạt 17% so cùng kỳ do 9 tháng đầu năm 2018 có lợi nhuận bất thường 78.7 tỷ đồng từ thanh lý tài sản trong quý 2/2018. Nếu loại trừ khoản này, lợi nhuận ròng cốt lõi 9 tháng đầu năm 2019 tăng trưởng 44% so với cùng kỳ, hoàn thành 69.8% dự báo cả năm của chúng tôi và sát với kỳ vọng do quý 4 thường là mùa cao điểm của PVT.

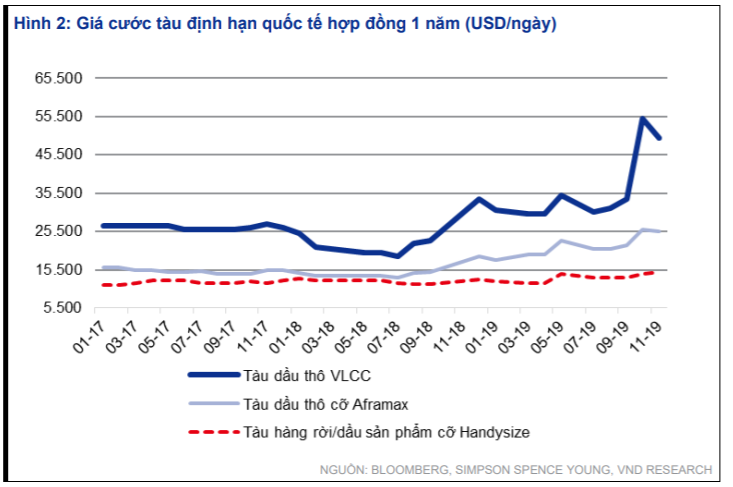

VNDirect kỳ vọng giá cước tàu quốc tế duy trì mức cao trong năm 2020. Giá cước tàu quốc tế đã tăng 9-64% trong quý 4/2019, đặc biệt là các tàu dầu thô cỡ lớn (VLCC) do ảnh hưởng từ (1) nhu cầu vận chuyển mùa đông cao, (2) một số tàu dừng hoạt động để lắp đặt bộ lọc (scrubber) và (3) cấm vận đối với các tàu của COSCO Đại Liên và các tàu cập cảng Venezuela.

VND kỳ vọng giá cước tàu sẽ hạ nhiệt từ quý 2/2020 nhưng vẫn ở mức cao cho đến cuối năm nhờ các yếu tố cơ bản vững chắc như nguồn cung tàu mới hạn chế và tăng trưởng xuất khẩu dầu đường dài của Mỹ. Điều này sẽ có lợi cho đội tàu chạy quốc tế của PVT, đặc biệt là 2 tàu dầu thô, và giúp bù đắp cho doanh thu nội địa sụt giảm do nhà máy lọc dầu Dung Quất dự kiến bảo hành 52 ngày trong năm 2020.

VNDirect cho rằng PVT sẽ bị ảnh hưởng không đáng kể từ IMO 2020. PVT đã chuẩn bị cho việc tuân thủ với quy định IMO 2020 (giới hạn hàm lượng lưu huỳnh trong dầu nhiên liệu tàu biển tối đa là 0.5%), bằng việc mua mới các tàu đã lắp đặt bộ lọc trong giai đoạn 2018-2019. Một số tàu chạy tuyến quốc tế còn lại (khoảng 2-3 tàu theo ước tính của VNDirect) có thể sẽ phải chuyển sang sử dụng dầu nhiên liệu có hàm lượng lưu huỳnh thấp (với giá cao hơn), nhưng VNDirect cho rằng PVT có thể chuyển phần chi phí tăng thêm này cho khách hàng, với kỳ vọng giá cước quốc tế 2020 duy trì ở mức cao. Theo đó, tác động của IMO 2020 lên PVT là không đáng kể.

Theo VNDirect, động lực tăng giá của PVT đến từ sản lượng vận chuyển từ nhà máy lọc dầu Nghi Sơn cao và thông tin thoái vốn của PVN. Qua đó, VNDirect duy trì khuyến nghị khả quan đối với PVT và giá mục tiêu là 21,000 đồng/cp.

Xem thêm tại đây

Mua VPB với giá mục tiêu 27,500 đồng/cp

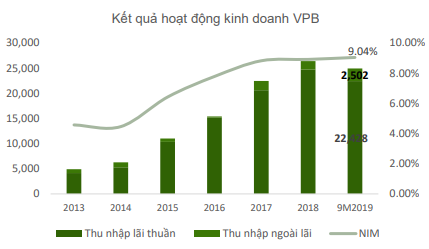

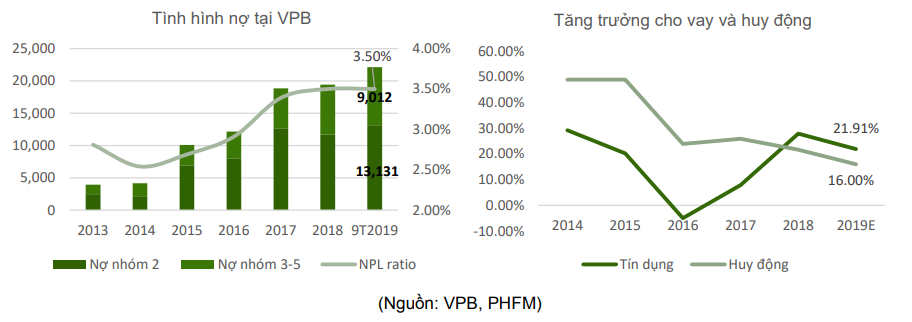

Theo CTCK Phú Hưng (PHS), trong BCTC quý 3/2019, Ngân hàng TMCP Việt Nam Thịnh Vượng (VP Bank, HOSE: VPB) công bố thu nhập lãi thuần đạt 22,428 tỷ đồng (tăng 23.3% so cùng kỳ). Hệ số NIM được cải thiện và ghi nhận tại mức 9.04%. Đồng thời, nhờ việc cắt giảm chi phí hoạt động, tỷ lệ CIR được giữ ổn định ở mức 34%. Qua đó, lợi nhuận sau thuế ghi nhận ở mức 5,753 tỷ đồng (tăng 17.4% so cùng kỳ). Tốc độ tăng trưởng tín dụng so với cuối năm 2018 tăng 14.6%, gần đạt mức trần tín dụng mà nhà băng này được cấp là 16%. Tỷ lệ nợ xấu của VPB ghi nhận ở mức 3.5%, tăng nhẹ từ mức 3.49% của cuối năm 2018.

Nguồn: PHS

|

PHS cho rằng VPB sẽ tiếp tục tăng trưởng mạnh mẽ trong thời gian tới nhờ vào đà tăng của cả mảng doanh thu lãi và ngoài lãi. Viêc thắt chặt chi phí hoạt động từ cuối năm 2018 đầu năm 2019 đem lại dư địa tăng trưởng cho VPB trong năm tới.

Nợ xấu được kiểm soát ổn định cùng với đó hoàn toàn trích lập hết trái phiếu VAMC giúp VPB giảm bớt chi phí dự phòng rủi ro, đồng thời có thể ghi nhận lợi nhuận bất thường từ việc hoàn nhập dự phòng.

Trong năm 2020, PHS dự phóng thu nhập lãi thuần sẽ đạt 34,032 tỷ đồng (tăng 11.9% so với năm ngoái), lãi sau thuế có thể ở mức 9,763 tỷ đồng (tăng 25.4% so với năm 2019). Đà tăng trưởng được duy trì nhờ vào việc giảm trích lập dự phòng và cắt giảm chi phí hoạt động.

Cho năm 2020, PHS kỳ vọng tăng trưởng tín dụng của VPB tiếp tục được duy trì ở mức 16%, trái lại, NIM có thể sẽ co hẹp lại dưới tác động của cạnh tranh gay gắt trong mảng cho vay tiêu dùng và chi phí vốn gia tăng. Do đó tăng trưởng của thu nhập lãi có thể sẽ chậm lại, PHS ước tính thu nhập lãi thuần của VPB có thể sẽ đạt 34,023 tỷ đồng (tăng 11% so với năm ngoái). Tuy nhiên, tăng trưởng mạnh mẽ ở thu nhâp ngoài lãi, cùng với đó là giảm bớt chi phí dự phòng cùng kiểm soát tốt chi phí hoạt động sẽ là động lực chính dẫn dắt cho đà tăng trưởng của VPB.

Qua đó PHS ước tính lãi sau thuế năm 2020 có thể sẽ đạt 9,763 tỷ đồng (tăng 25.4% so cùng kỳ).

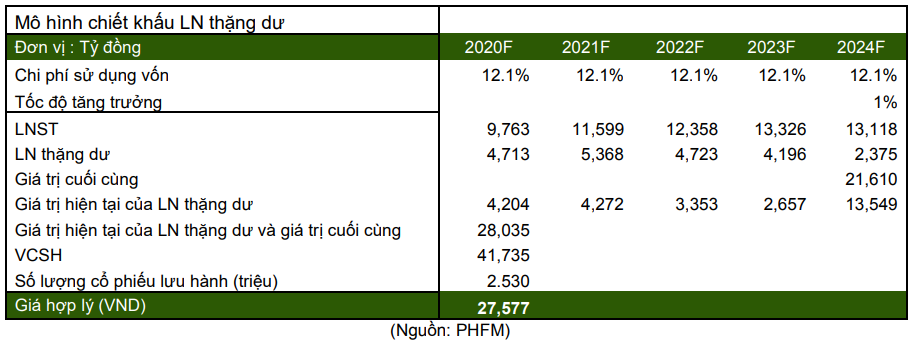

Theo PHS, giá trị sổ sách của VPB vào cuối 2020 ước đạt 20,355 đồng/cp, EPS dự phóng ở mức 3,859 VND/CP.

Sử dụng phương pháp chiết khấu dòng thu nhập thặng dư, PHS ước tính giá trị hợp lý của cổ phiếu VPB là 27,577 VNĐ/CP, P/B và P/E dự phóng đạt lần lượt là 1.35x và 7.15x.

Qua đó, PHS đưa ra khuyến nghị mua đối với cổ phiếu VPB với giá mục tiêu là 27,500 đồng/cp, tiềm năng tăng trưởng là 33.4%.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Tiên Tiên

CÁC TIN TRƯỚC

-

Góc nhìn 05/05: Tiếp tục giảm điểm? (04/05/2020 18:29)

-

Chọn cổ phiếu nào sau kỳ nghỉ lễ? (04/05/2020 13:00)

-

Góc nhìn tuần 04-08/05: Giằng co trong vùng 755-800 điểm? (03/05/2020 13:30)

-

Góc nhìn 29/04: Rung lắc trước kỳ nghỉ lễ 4 ngày? (28/04/2020 18:08)

-

Góc nhìn 28/04: Chỉ trải lệnh ở vùng giá thấp (27/04/2020 18:20)

-

Mua cổ phiếu nào cho tuần cuối tháng 4? (27/04/2020 13:00)

-

Yuanta: Giá dầu giảm có lợi cho việc kiểm soát lạm phát và ổn định vĩ mô của Việt Nam (27/04/2020 11:25)

-

Góc nhìn 24/04: Áp lực chốt lời liệu còn tiếp diễn? (23/04/2020 18:25)

-

Góc nhìn 23/04: Duy trì quan sát (22/04/2020 18:39)

-

Mối tương quan giữa giá dầu với đồng đô la Mỹ và giá vàng (22/04/2020 09:57)