- THAY ĐỔI MẬT KHẨU GIAO DỊCH TRỰC TUYẾN ĐỊNH KỲ

- 16/04/2024: THỊ TRƯỜNG BÁN THÁO, CỔ PHIẾU GIẢM ĐỒNG LOẠT

- THÔNG BÁO LOẠI MÃ CHỨNG KHOÁN KHỎI DANH MỤC GDKQ

- THÔNG BÁO NGHỈ LỄ GIỔ TỔ HÙNG VƯƠNG

- 15/04/2024: CỔ PHIẾU NGÂN HÀNG BÙNG NỔ, THỊ TRƯỜNG TĂNG MẠNH

- 12/04/2024: VNINDEX GIỮ ĐIỂM NHƯNG THANH KHOẢN THẤP

Năm 2019, trao gửi niềm tin vào cổ phiếu nào?

Các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với GIL và POW nhờ triển vọng kết quả kinh doanh tăng trưởng ổn định trong các năm tới. Riêng đối với ngành thép, VCSC đưa ra khuyến nghị kém khả quan đối với cả HSG và NKG.

Năm 2019, trao gửi niềm tin vào cổ phiếu nào?

Các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với GIL và POW nhờ triển vọng kết quả kinh doanh tăng trưởng ổn định trong các năm tới. Riêng đối với ngành thép, VCSC đưa ra khuyến nghị kém khả quan đối với cả HSG và NKG.

GIL: Mua với giá mục tiêu 47,122 đồng/cp

Theo CTCK Phú Hưng (PHS), trong 9 tháng đầu 2018, CTCP Sản xuất Kinh doanh và Xuất nhập khẩu Bình Thạnh (HOSE: GIL) ghi nhận sự tăng trưởng tích cực trong doanh thu cũng như lợi nhuận sau thuế. Theo đó, doanh thu 9 tháng của GIL đạt 1,607 tỷ đồng và lợi nhuận sau thuế là 89 tỷ đồng, tăng trưởng 15.3% và 50.8% so với cùng kỳ 2017.

PHS cũng đưa ra dự báo cho cả năm 2018, GIL sẽ duy trì được tốc độ tăng trưởng bình quân ở nhóm khách hàng IKEA và các khách hàng khác ở mức 11% và giả định tốc độ tăng của khách hàng mới Amazon vào khoảng 14%. Từ đó, PHS ước tính doanh thu cả năm 2018 của GIL sẽ đạt khoảng 2,430 tỷ đồng và lợi nhuận sau thuế ước đạt 163 tỷ đồng, lần lượt tăng trưởng 11% và 23% so với năm 2017.

Dự phóng trong năm 2019, PHS cho rằng GIL sẽ tiếp tục duy trì tốc độ tăng trưởng số lượng đơn hàng của Amazon và IKEA lần lượt là 14% và 11%. Từ đó, PHS ước tính doanh thu năm 2019 của GIL sẽ vào khoảng 2,727 tỷ đồng và lợi nhuận sau thuế sẽ là 204 tỷ đồng.

Ngoài ra, GIL cũng sở hữu trực tiếp và gián tiếp nhiều doanh nghiệp cùng ngành khác, đây sẽ là lợi thế cho Công ty có thể gia tăng năng lực sản xuất để đáp ứng số lượng đơn hàng gia tăng. Bên cạnh đó, Công ty cũng đầu tư mở rộng kho bãi tại cụm CN-TTCN Hắc Dịch tại Bà Rịa - Vũng Tàu (BRVT) nhằm tận dụng lợi thế gần Cảng Cái Mép.

Tuy nhiên, đâu đó vẫn có những rủi ro trong hoạt động của GIL. Thứ nhất, đó là rủi ro cơ cấu khách hàng cô đặc khi 2 nhóm khách hàng IKEA và Amazon chiếm 80% trong tổng doanh thu Công ty. Tiếp đó, rủi ro pha loãng cũng hiện hữu khi Công ty dự kiến phát hành thêm cổ phiếu để huy động vốn. Kế hoạch phát hành sẽ chia làm 3 đợt, trong đó đã phát hành đợt 1 thông qua chi trả cổ tức bằng cổ phiếu tỷ lệ 37%. Đồng thời, GIL dự kiến sẽ phát hành thêm gần 11 triệu cổ phiếu nữa trong 2 đợt còn lại, nâng số lượng cổ phiếu đang lưu hành lên gần 30 triệu cổ phiếu.

Kỳ vọng vào kết quả kinh doanh sẽ tiếp đà tăng trưởng vào năm 2019, PHS khuyến nghị mua cổ phiếu GIL với giá mục tiêu 47,122 đồng/cp.

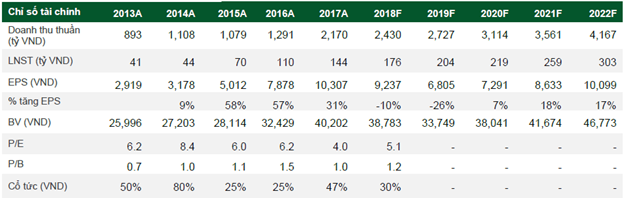

|

Dự phóng một số chỉ tiêu hoạt động của GIL giai đoạn 2019 - 2020

Nguồn: PHS

|

Xem thêm tại đây

POW: Mua với giá mục tiêu 18,600 đồng/cp

Theo CTCK KIS Việt Nam (KIS), nhu cầu tiêu thụ điện của Việt Nam trong 2 năm tới đây 2019 - 2020 ước tính sẽ tăng 10%/năm trong khi công suất phát điện chỉ tăng 4.7%/năm. Như vậy, các nhà máy điện sẵn có sẽ được tăng cường huy động để đáp ứng nhu cầu tiêu thụ.

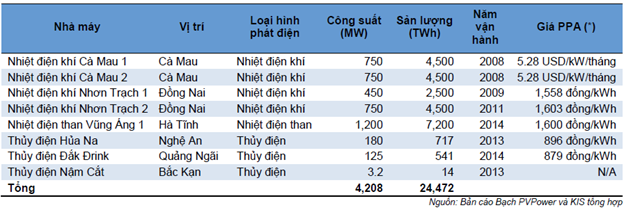

|

Danh sách nhà máy nhiệt điện và thủy điện của POW

|

Trong bối cảnh đó, KIS cho biết, Tổng Công ty Điện lực Dầu khí Việt Nam (UPCoM: POW) có cụm nhà máy của đặt tại miền Nam. Khu vực vốn có nguồn cung điện thấp trong khi tiêu thụ điện luôn ở mức cao, đảm bảo huy động điện cao các nhà máy của POW. Các Nhà máy Cà Mau 1 và 2 sẽ hết khấu hao (1,065 tỷ đồng/năm) trong năm 2019, qua đó cải thiện trực tiếp lợi nhuận của POW.

Theo quan sát của KIS, giá điện thị trường tăng cao trong năm 2018, đạt 783 đồng/kWh, tương ứng tăng 69.8% so với năm trước. Cho năm 2019, KIS ước tính giá điện thị trường sẽ tăng khoảng 15%, đạt 901 đồng/kWh, đây cũng là mức cao nhất trong 5 năm trở lại đây.

Về chu kỳ thời tiết, KIS cho biết năm 2019 là năm chịu ảnh hưởng khô hạn từ El Nino. Như vậy, sản lượng điện từ nhóm thủy điện sẽ giảm và nhóm nhiệt điện khí, than sẽ hưởng lợi. KIS cho rằng tổng sản lượng điện của POW sẽ tăng trưởng 9% trong năm 2019. Theo đó, ước tính lợi nhuận năm 2019 của POW sẽ tăng mạnh 74.8% so với 2018, đạt 4,058 tỷ đồng.

Bên cạnh đó, KIS cho biết thêm rằng POW dự kiến sẽ niêm yết trên HOSE trong tháng 12/2018. Song song đó, vẫn có những rủi ro đối với POW như thiếu hụt nguyên vật liệu đầu vào (than, khí tự nhiên) ảnh hưởng sản lượng điện; hay rủi ro về thời tiết; lượng vay nợ ngoại tệ lớn (Đồng Euro và Đô la Mỹ) của POW, khiến rủi ro tỷ giá tác động trực tiếp đến lợi nhuận vẫn luôn hiện hữu.

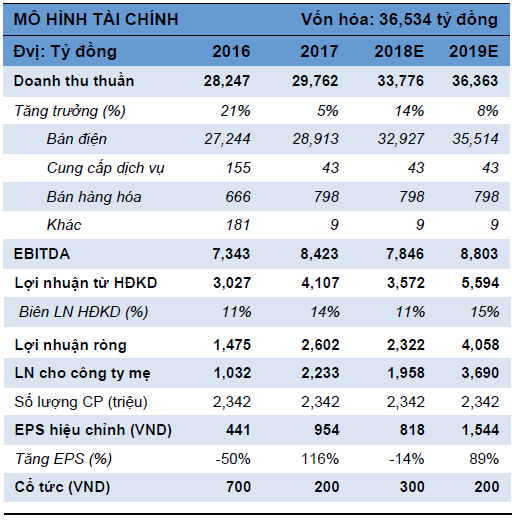

|

Dự phóng kết quả kinh doanh của POW giai đoạn 2018 - 2019

Nguồn: KIS

|

Xét đến cơ hội về việc kết quả kinh doanh sẽ đạt tăng trưởng ổn định những năm tiếp theo, KIS khuyến nghị mua cổ phiếu POW với giá mục tiêu 18,600 đồng/cp.

Xem thêm tại đây

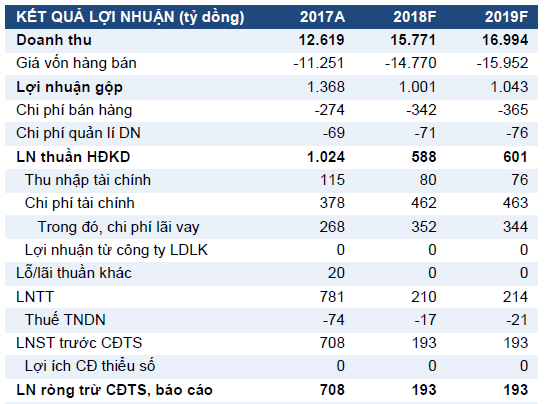

HSG: Kém khả quan với giá mục tiêu 6,000 đồng/cp

CTCK Bản Việt (VCSC) cho rằng CTCP Tập đoàn Hoa Sen (HOSE: HSG) có triển vọng kinh doanh chưa rõ ràng trong bối cảnh cạnh tranh tại thị trường trong nước gay gắt cũng như rủi ro chiến tranh thương mại ngày càng cao.

HSG khép lại năm tài chính 2018 với doanh thu đạt 34,4 nghìn tỷ đồng, tăng 32% so với năm tài chính 2017 trong khi lãi ròng 2018 chỉ đạt 410 tỷ đồng, giảm mạnh 69%, do biên lợi nhuận gộp giảm, chi phí lãi vay tăng và lỗ tỷ giá tăng dù sản lượng bán ra tăng trưởng cao.

VCSC dự báo các thách thức đối với ngành tôn mạ sẽ kéo dài sang năm 2019. Vì vậy, VCSC ước tính doanh thu của HSG cho năm tài chính 2019 sẽ tăng 8% so với năm tài chính 2018 nhờ sản lượng bán ra tăng nhưng lợi nhuận vẫn giảm 22%.

Cùng với đó, VCSC cho rằng dòng tiền từ hoạt động kinh doanh của HSG có tín hiệu cải thiện nhưng tỷ lệ đòn bẩy cao sẽ cần nhiều thời gian hơn để giải quyết trong bối cảnh triển vọng tăng trưởng lợi nhuận kém. HSG có thể sẽ không trả cổ tức bằng tiền mặt trong tương lai để trả nợ và bổ sung vốn lưu động.

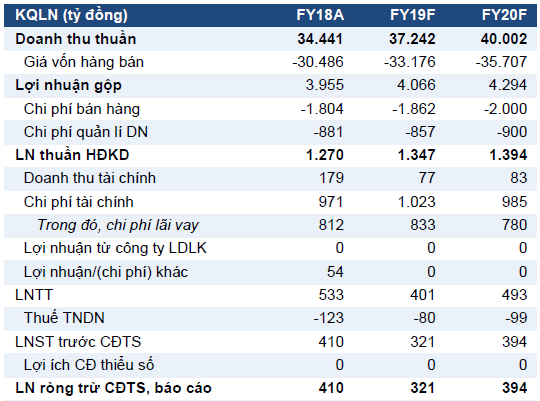

|

Dự phóng kết quả kinh doanh của HSG giai đoạn 2018 - 2019

Nguồn: VCSC

|

Theo đánh giá của VCSC, P/E dự phóng năm 2019 của HSG tại mức 8.9 lần là kém hấp dẫn với tình hình ngành tôn mạ khó khăn. Qua đó, VCSC đưa ra khuyến nghị kém khả quan đối với cổ phiếu HSG với giá mục tiêu 6,000 đồng/cp.

Xem thêm tại đây

NKG: Kém khả quan với giá mục tiêu 6,600 đồng/cp

CTCK Bản Việt (VCSC) cho rằng CTCP Thép Nam Kim (HOSE: NKG) khó có thể đạt tăng trưởng lợi nhuận vì cạnh tranh tại thị trường trong nước gay gắt cũng như rủi ro chiến tranh thương mại ngày càng cao.

VCSC dự báo lãi ròng 2018 của NKG sẽ đạt 193 tỷ đồng, giảm 73% so với mức cơ sở cao năm 2017, điều này đồng nghĩa VCSC đưa ra dự báo quý 4/2018 NKG sẽ lỗ 37.8 tỷ đồng. Nguyên nhân được đưa ra là do những lo ngại về khả năng duy trì doanh thu trong nước của NKG và biên lợi nhuận liên tục giảm.

Việc để mất thị phần nội địa khiến VCSC quan ngại về triển vọng tăng trưởng của NKG. Công ty không thể cạnh tranh với sản lượng bán ra trong nước khi 9 tháng đầu năm 2018 giảm 12% so với cùng kỳ 2017, trong khi toàn ngành tôn mạ tăng trưởng 8%. NKG cũng để mất vị trí thứ 2 tính theo sản lượng bán ra về tay Tôn Đông Á trong quý 3/2018. Tuy tăng trưởng doanh thu xuất khẩu ổn định đã giúp NKG bù đắp cho tăng trưởng trong nước giảm nhưng VCSC quan ngại về khả năng giữ được chỗ đứng của Công ty tại sân nhà.

Cùng với đó, biên lợi nhuận gộp của NKG tiếp tục giảm mạnh. VCSC cho biết, trong quý 3/2018, biên lợi nhuận gộp của NKG giảm xuống chỉ còn 4.8% do giá thép cán nóng phục hồi trong khi cạnh tranh khiến các công ty tôn mạ không thể tăng giá bán để chuyển phần chi phí tăng thêm sang khách hàng. Thêm nữa, VCSC đánh giá rằng chi phí lãi vay cao do vay nợ để mở rộng công suất các năm 2016 và 2017 cũng là một yếu tố ảnh hưởng đến lợi nhuận của NKG. Với việc dự báo các thách thức đối với ngành tôn mạ sẽ kéo dài sang năm 2019, VCSC đánh giá rằng sản lượng của NKG sẽ tăng trưởng nhẹ 6% đối với tôn mạ và 10% đối với ống thép nhưng lợi nhuận sẽ không tăng trưởng do biên lợi nhuận giảm và chi phí lãi vay cao.

|

Dự phóng kết quả kinh doanh của NKG giai đoạn 2018 - 2019

Nguồn: VCSC

|

Không đánh giá cao về triển vọng đảo chiều kết quả kinh doanh một sớm một chiều của NKG, VCSC đưa ra khuyến nghị kém khả quan đối với cổ phiếu NKG với giá mục tiêu 6,600 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Vĩnh Thịnh

FILI

CÁC TIN TRƯỚC

-

Góc nhìn 05/05: Tiếp tục giảm điểm? (04/05/2020 18:29)

-

Chọn cổ phiếu nào sau kỳ nghỉ lễ? (04/05/2020 13:00)

-

Góc nhìn tuần 04-08/05: Giằng co trong vùng 755-800 điểm? (03/05/2020 13:30)

-

Góc nhìn 29/04: Rung lắc trước kỳ nghỉ lễ 4 ngày? (28/04/2020 18:08)

-

Góc nhìn 28/04: Chỉ trải lệnh ở vùng giá thấp (27/04/2020 18:20)

-

Mua cổ phiếu nào cho tuần cuối tháng 4? (27/04/2020 13:00)

-

Yuanta: Giá dầu giảm có lợi cho việc kiểm soát lạm phát và ổn định vĩ mô của Việt Nam (27/04/2020 11:25)

-

Góc nhìn 24/04: Áp lực chốt lời liệu còn tiếp diễn? (23/04/2020 18:25)

-

Góc nhìn 23/04: Duy trì quan sát (22/04/2020 18:39)

-

Mối tương quan giữa giá dầu với đồng đô la Mỹ và giá vàng (22/04/2020 09:57)