- THAY ĐỔI MẬT KHẨU GIAO DỊCH TRỰC TUYẾN ĐỊNH KỲ

- 22/04/2024: THỊ TRƯỜNG TIẾP TỤC GIẢM DƯỚI MỐC 1200 ĐIỂM

- 19/04/2024: THỊ TRƯỜNG TIẾP TỤC GIẢM DƯỚI MỐC 1200 ĐIỂM

- CBTT_Báo cáo tài chính Quý 1 năm 2024

- 17/04/2024: THỊ TRƯỜNG NGỪNG GIẢM NHỜ LỰC CẦU BẮT ĐÁY

- 16/04/2024: THỊ TRƯỜNG BÁN THÁO, CỔ PHIẾU GIẢM ĐỒNG LOẠT

Quỹ Tundra: “Thị trường u ám trước nỗi lo về rủi ro ngoại tác”

"Nhà đầu tư trong nước đã phản ứng thái quá trước những yếu tố bên ngoài, trong khi khối ngoại lại tận dụng cơ hội để nâng tỷ trọng tại Việt Nam. Dòng vốn chảy vào ròng từ nhà đầu tư ngoại ở mức 60 triệu USD, cùng với đó thanh khoản thị trường duy trì ở mức cao với giá trị giao dịch bình quân hàng ngày lên đến 240 triệu USD."

Quỹ Tundra: “Thị trường u ám trước nỗi lo về rủi ro ngoại tác”

"Nhà đầu tư trong nước đã phản ứng thái quá trước những yếu tố bên ngoài, trong khi khối ngoại lại tận dụng cơ hội để nâng tỷ trọng tại Việt Nam. Dòng vốn chảy vào ròng từ nhà đầu tư ngoại ở mức 60 triệu USD, cùng với đó thanh khoản thị trường duy trì ở mức cao với giá trị giao dịch bình quân hàng ngày lên đến 240 triệu USD."

Đó là nhận định của Tundra Vietnam Fund - quỹ ngoại chuyên "đánh game" nâng hạng thị trường.

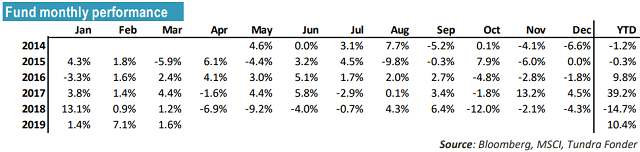

Trong tháng 3/2019, quỹ Tundra tăng trưởng 1.6%, cao hơn mức giảm 0.1% của chỉ số tham chiếu FTSE Vietnam Index TR, xét theo đồng USD. Qua đó, quỹ này cũng thu hẹp khoảng cách với chỉ số tham chiếu FTSE Vietnam Index TR. Trong 3 tháng đầu năm 2019, Tundra đạt thành tích 10.4%.

Nguồn: Tundra

|

Quý 1/2019 cũng là quý khởi động tốt thứ hai trong lịch sử hoạt động của quỹ chuyên “đánh game” nâng hạng này, sau quý 1/2018.

Nguồn: Tundra

|

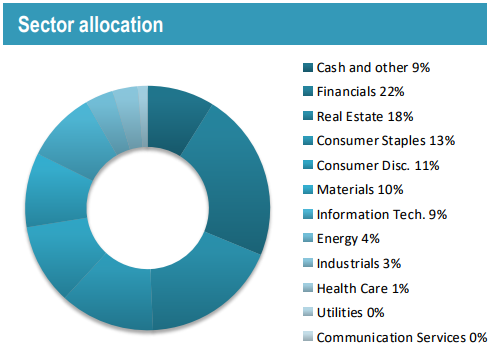

Đáng chú ý, trong cơ cấu danh mục của Tundra, tiền và các khoản tương đương khác chiếm tỷ trọng 9% vào thời điểm kết thúc tháng 3/2019, hơn gấp đôi so với tỷ trọng 4% vào thời điểm kết thúc tháng 2/2019.

Nguồn: Tundra

|

Tổng thể, 10 khoản đầu tư lớn nhất chiếm 52% danh mục của Tundra, con số này vào thời điểm cuối tháng 2/2019 là 53.9%.

Nguồn: Tundra

|

Trong tháng 3 vừa qua, cơ cấu tỷ trọng các khoản đầu tư lớn nhất của Tundra cũng có nhiều biến chuyển đáng kể (cuối tháng so với đầu tháng), như: tỷ trọng FPT tăng từ 8.9% lên 9.3%, VCB từ 4.4% lên 4.9%; tỷ trọng MSN giảm từ 7.5% xuống 7%, DXG từ 6.2% xuống 5.6%.

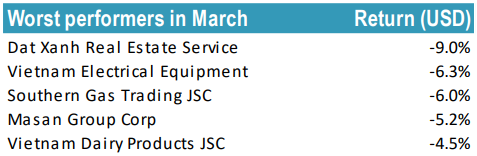

Việc tỷ trọng của DXG, MSN và VNM giảm trong danh mục của Tundra một phần là do những diễn biến kém vui của thị giá những cổ phiếu này trong tháng 3/2019. Đây cũng là 3/5 cái tên có thành tích kém nhất trong danh mục đầu tư của Tundra.

Nguồn: Tundra

|

Khoản đầu tư vào DXG nhận một kết quả tồi trong tháng 3/2019 sau thông tin về việc phát hành cổ phiếu mới (tỷ lệ 4:1) cho cổ đông hiện hữu được công bố tại cuộc họp ĐHĐCĐ thường niên 2019, điều này đi ngược lại với kỳ vọng chi trả cổ tức của cổ đông. Bên cạnh đó, Tundra cho biết thêm rằng đã bán bớt một vài cổ phiếu bất động sản và các cổ phiếu có thanh khoản thấp trong tháng 3 vừa qua.

Xa hơn, các khoản đầu tư vào lĩnh vực bất động sản (chủ yếu là Vingroup và Vinhomes) ảnh hưởng tiêu cực tới thành quả tương đối của quỹ Tundra. Đối với VIC, họ dự kiến chào bán tối đa 250 triệu cp cho tổ chức đầu tư nước ngoài với giá trên 100,000 đồng/cp trong năm 2019. Như vậy, nguồn vốn tối thiểu mà VIC thu được từ đợt chào bán dự kiến khoảng 25,000 tỷ đồng, nếu thương vụ hoàn toàn thành công. Lượng tiền thu được sẽ được sử dụng để tài trợ cho các mảng kinh doanh mới như Vinfast (xe hơi), Vinsmart (điện thoại thông minh), VinTech (công nghệ thông tin), trả nợ và tăng vốn lưu động.

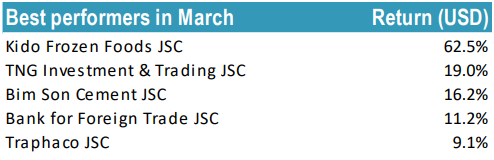

Về phía những khoản đầu tư mang lại trái ngọt, KDF chính là “hũ mật” của Tundra trong tháng 3/2019, cổ phiếu này tăng đến 62.5% kể từ thời điểm cuối tháng 2/2019. Theo Tundra, sau một vài quý có kết quả kinh doanh kém, hãng thực phẩm tiêu dùng KDF đã thay đổi chiến lược theo hướng cải thiện mảng kinh doanh cốt lõi bằng cách củng cố danh mục sản phẩm và hệ thống phân phối – đây có thể là một yếu tố thúc đẩy biên lợi nhuận của Công ty.

Nguồn: Tundra

|

Tổng thể, thành tích tốt của Tundra trong tháng 3 vừa qua là nhờ đặt cược mạnh vào nhóm cổ phiếu hàng tiêu dùng không thiết yếu (TNG, PAC, PNJ), nguyên vật liệu (HSG, BCC) và tài chính (VCB). Thêm vào đó, một số vị thế không có trong chỉ số tham chiếu như KDF, FPT và CTG cũng góp phần tạo nên một kết quả tích cực.

TNG (dệt may) hưởng lợi từ cuộc chiến thương mại Mỹ - Trung khi người mua nước ngoài đang chuyển sang các thị trường khác để mua các sản phẩm dệt may. Tundra tin rằng xu hướng này có thể tiếp tục khi chi phí lao động ở Việt Nam thấp hơn so với Trung Quốc và các thỏa thuận thương mại tự do của Việt Nam (thỏa thuận với Liên minh châu Âu có khả năng sẽ ký kết vào tháng 8/2019) sẽ giúp nâng cao tính cạnh tranh của sản phẩm Việt.

Về phía FPT, doanh nghiệp này có tăng trưởng lợi nhuận vững chắc ở hầu hết các mảng cốt lõi. Cùng với đó, các khoản đầu tư gần đây vào các mảng công nghệ thông tin như nền tảng trí tuệ nhân tạo (AI), deep learning, dịch vụ đám mây, internet vạn vật (IoT), tự động hóa,… đang mang lại “quả ngọt”.

Hầu hết các công ty ở Việt Nam đang bước vào mùa họp ĐHĐCĐ thường niên 2019, tại đây họ bàn luận về hoạt động kinh doanh trong năm qua và kế hoạch kinh doanh trong thời gian tới. Theo PYN, tính đến nay vẫn chưa có bất ngờ đáng chú ý nào ngoại trừ trường hợp của HPG. Cụ thể, HPG đặt kế hoạch lợi nhuận 2019 giảm 22% so với năm trước, mặc dù công suất từ khu phức hợp sản xuất thép Dung Quất tăng mạnh. HPG dự báo giá thép và biên lợi nhuận gộp thấp hơn trong năm 2019 vì tình trạng cạnh tranh gay gắt.

Thị trường bỗng u ám vì ngoại tác

Thị trường Việt Nam tiếp tục xu hướng đi lên trong nửa đầu tháng 3/2019 và chỉ số tham chiếu FTSE Vietnam Index TR chỉ tăng nhẹ 0.4%, thấp hơn mức tăng 1.3% của chỉ số MSCI Emerging Markets, nhưng lại khá hơn mức giảm 1.5% của MSCI Frontier Markets xGCC (thành tích ở phần này được tính theo đồng tiền SEK).

Tuy nhiên, bức tranh thị trường bỗng trở nên u ám hơn khi nỗi lo về những rủi ro ngoại tác trong nửa cuối tháng 3/2019 (như hiện tượng đảo ngược đường cong lợi suất tại Mỹ, qua đó làm gia tăng rủi ro suy thoái) bắt đầu nhen nhóm.

Nhà đầu tư trong nước phản ứng thái quá trước những yếu tố bên ngoài, trong khi khối ngoại lại tận dụng cơ hội để nâng tỷ trọng tại Việt Nam. Dòng vốn chảy vào ròng từ nhà đầu tư ngoại ở mức 60 triệu USD, cùng với đó thanh khoản thị trường duy trì ở mức cao với giá trị giao dịch bình quân hàng ngày lên đến 240 triệu USD.

Bức tranh vĩ mô của Việt Nam vẫn tích cực. Ảnh: Internet

|

Trong tháng 3/2019, bức tranh vĩ mô của Việt Nam khá tích cực khi tổng kết tăng trưởng GDP quý 1/2019 đạt 6.79%, cao hơn dự báo ban đầu của Chính phủ là 6.58%. Hầu hết lĩnh vực đều có thành quả tốt trong quý 1, ngoại trừ khai khoáng với mức giảm 2.2%. Chỉ số CPI tháng 3/2019 giảm 0.21% so với tháng trước và giảm 2.63% so với cùng kỳ năm 2018, chủ yếu vì giá thực phẩm suy giảm. Chính phủ Việt Nam quyết định tăng giá điện thêm 8.3% sau khi giữ nguyên trong hơn 2 năm qua. Điều này có khả năng giúp CPI tăng thêm 0.3% trong những tháng tới.

Tổng vốn FDI cam kết trong quý 1/2019 tăng vọt lên mức 10.8 tỷ USD (tăng 86.2% so với cùng kỳ năm trước), trong đó FDI đã giải ngân là 4.12 tỷ USD (tăng 6.2% so với cùng kỳ năm trước).

Xét đến hoạt động thương mại, Việt Nam xuất khẩu 58.51 tỷ USD hàng hóa và nhập khẩu 57.98 tỷ USD trong quý 1/2019, tức thặng dư thương mại 536 triệu USD. Mỹ vẫn là quốc gia nhập khẩu hàng hóa Việt Nam lớn nhất với tổng giá trị 13 tỷ USD. Mặt khác, Trung Quốc là quốc gia xuất khẩu mạnh nhất vào Việt Nam với tổng trị giá 15 tỷ USD.

Chỉ số PMI tháng 3/2019 tăng nhẹ từ 51.2 lên 51.9 và ở phạm vi mở rộng (trên 50) trong 40 tháng liên tiếp, điều này báo hiệu sự mở rộng liên tục trong lĩnh vực sản xuất chế tạo.

Thừa Vân - Vũ Hạo

FILI

CÁC TIN TRƯỚC

-

VinaCapital tiếp tục cơ cấu danh mục đầu tư (03/05/2020 09:00)

-

VinaCapital dẫn đầu nhóm quỹ thoát hàng (26/04/2020 09:00)

-

VNM ETF bị rút vốn hơn 7 triệu USD (22/04/2020 09:00)

-

VinaCapital tập trung giảm tỷ lệ sở hữu tại CSV (19/04/2020 08:30)

-

VOF-VinaCapital: Sức bán ròng của khối ngoại sẽ dần cạn kiệt (16/04/2020 10:00)

-

Vietnam Holding: Việt Nam có một vị thế tốt để đối phó những thay đổi cấu trúc kinh tế (15/04/2020 14:45)

-

Một loạt quỹ đầu tư “ấn nút” xả hàng (12/04/2020 08:30)

-

Yuanta: Dòng tiền ngoại từ quỹ tương hỗ và ETF sẽ quay lại khi rủi ro dịch bệnh giảm (11/04/2020 13:30)

-

VNDirect: Quy mô các quỹ ETF thu hẹp trong quý 1 (10/04/2020 11:52)

-

Quỹ 'đánh game' nâng hạng Tundra lỗ gần 32% trong quý 1, khởi đầu tệ nhất lịch sử (09/04/2020 10:42)