- THAY ĐỔI MẬT KHẨU GIAO DỊCH TRỰC TUYẾN ĐỊNH KỲ

- 25/04/2024: THỊ TRƯỜNG TĂNG MẠNH TRƯỚC KỲ NGHỈ LỄ

- THÔNG BÁO BẢO TRÌ NÂNG CẤP HỆ THỐNG

- 24/04/2024: THỊ TRƯỜNG DÒ ĐÁY TRƯỚC KỲ NGHỈ LỄ

- THÔNG BÁO NGHỈ LỄ NGÀY GIẢI PHÓNG MIỀN NAM 30/4 & QUỐC TẾ LAO ĐỘNG 1/5

- 23/04/2024: THỊ TRƯỜNG TẠO ĐÁY, CỔ PHIẾU CHỨNG KHOÁN THĂNG HOA

VKC – Tích lũy chờ thời

CTCP Cáp Nhựa Vĩnh Khánh (HNX: VKC) đang trong giai đoạn giằng co, tích lũy cho một thời kỳ mới. Có một số yếu tố cho thấy cần phải chú ý đến cổ phiếu này trong thời gian tới.

VKC – Tích lũy chờ thời

CTCP Cáp Nhựa Vĩnh Khánh (HNX: VKC) đang trong giai đoạn giằng co, tích lũy cho một thời kỳ mới. Có một số yếu tố cho thấy cần phải chú ý đến cổ phiếu này trong thời gian tới.

Thông tin và giải thích chi tiết về mô hình F-Score và M-Score: Mô hình định lượng - Lý thuyết và thực tế

Thông tin và giải thích chi tiết về mô hình H-Score: Mô hình định lượng – Đánh giá rủi ro và khả năng hoạt động liên tục

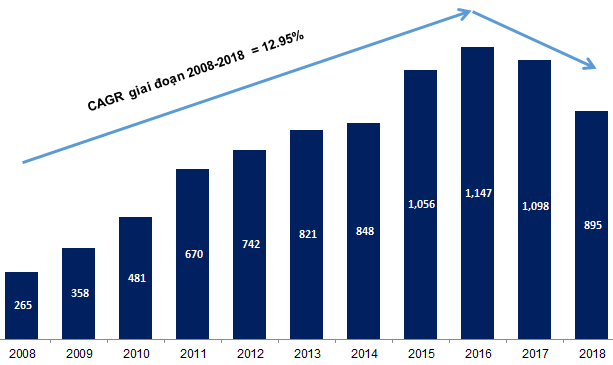

Kết quả kinh doanh chững lại trong những năm gần đây

Doanh thu thuần về bán hàng và cung cấp dịch vụ của VKC tăng trưởng liên tục trong suốt giai đoạn 2008 - 2016. Từ mức 265 tỷ đồng năm 2008, doanh thu của VKC đã đạt mức 1,147 tỷ đồng vào năm 2016. Sau khi đạt đỉnh, kết quả kinh doanh có dấu hiệu chững lại trong những năm gần đây. Có khá nhiều nguyên nhân tạo nên hiện tượng này:

Thứ nhất là sự ưu tiên ngày càng tăng của Tập đoàn Bưu chính Viễn thông Việt Nam (VNPT), Tập đoàn Viễn thông Quân đội (Viettel) và CTCP FPT (HOSE: FPT)... cho các công ty thành viên trong cùng tập đoàn. Điều này gây khó khăn cho VKC trong việc gia tăng doanh thu từ các khách hàng trọng điểm.

Thứ hai, các doanh nghiệp Trung Quốc do gặp khó khăn và sức ép lớn từ thị trường Mỹ, châu Âu đã dịch chuyển sang các nước ASEAN, Đài Loan, Nhật Bản, Ấn Độ, châu Phi,… Xu hướng này khiến cho hoạt động xuất khấu của VKC gặp trở ngại lớn do các khách hàng của công ty phần lớn nằm ở Philippines và Nhật Bản.

Thứ ba là thị trường săm lốp xảy ra cạnh tranh khốc liệt. Điều này khiến cho mảng thương mại của VKC cũng như các doanh nghiệp sản xuất vỏ xe như CSM, DRC, SRC… gặp nhiều thách thức.

Thứ tư là giá đồng liên tục tăng mạnh trong những năm gần đây. Nếu như tỷ lệ lợi nhuận gộp của VKC năm 2016 đạt 9.69% thì tỷ lệ này chỉ còn 5.51% trong năm 2018. Chi phí nguyên liệu đầu vào biến động mạnh đã gây ra hiện tượng này.

Tuy nhiên, tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) của giai đoạn 2008 - 2018 vẫn đạt mức 12.95%. Điều này cho thấy sự cố gắng của Ban lãnh đạo Công ty trong cả một quá trình phát triển dù đang đối mặt với những thách thức lớn.

Vấn đề căng thẳng tài chính

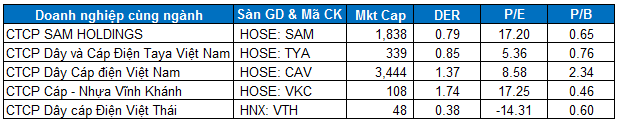

Tỷ trọng nợ vay cao. Một trong những lo ngại của giới đầu tư là VKC có tỷ trọng nợ vay khá lớn trong cấu trúc vốn. Tỷ lệ DER (Debt Equity Ratio) khá cao và lên đến mức 1.74 lần. Đây cũng là mức cao nhất trong ngành hiện nay.

Tuy nhiên, phân tích các chỉ số tài chính riêng lẻ thường không toàn diện. Vì vậy, việc kiểm chứng bằng các mô hình định lượng sẽ phát huy tác dụng trong trường hợp này. Các mô hình như F-Score, M-Score, H-Score… được các chuyên gia hàng đầu trong lĩnh vực kế toán tài chính xây dựng từ rất nhiều chỉ số, nhân tố nên kết quả của chúng có độ tin cậy cao.

Các mô hình cho kết quả tốt. Mô hình F-Score cho kết quả là -5.238864238 < 1 và mô hình M-Score là -2.702250876 < -1.78. Đây đều là những kết quả tốt và cho thấy độ tin cậy của số liệu trên báo cáo tài chính là khá cao.

Mô hình H-Score cho kết quả 2.958076759 > 0. Điều này chứng tỏ mặc dù có tỷ trọng nợ cao nhưng VKC không bị căng thẳng tài chính.

Nói tóm lại, theo kết quả test khách quan từ các mô hình trên thì tình hình VKC không quá xấu. Doanh nghiệp này không có rủi ro quá lớn về tài chính trong ngắn hạn.

Giá đồng đã đảo chiều

Kể từ khi phá vỡ trendline hỗ trợ dài hạn vào giữa năm 2018, giá đồng liên tục rung lắc và lao dốc mạnh. Hiện tại, giá đang phục hồi nhẹ nhưng vẫn chưa thể quay trở lại xu hướng tăng.

Giá đồng đang bị chi phối bởi vùng 2.86 - 2.96 USD/lb. Vào cuối năm 2014, giá đồng phá vỡ vùng này và mở ra một thời kỳ sụt giảm kéo dài suốt 2 năm. Vì vậy, giới phân tích quốc tế cho rằng kịch bản này có thể lặp lại trong thời gian tới với vùng 2.86 - 2.96 USD/lb (tương đương khoảng 6,305 - 6,525 USD/tấn) đóng vai trò kháng cự.

Việc giá đồng tăng trưởng “nóng” trong giai đoạn 2017 - 2018 đã phần nào ảnh hưởng tiêu cực đến kết quả kinh doanh của doanh nghiệp. Vì vậy, nếu giá kim loại này đi xuống mạnh trong thời gian tới thì sẽ là tin vui cho VKC.

|

Biến động của giá đồng trong giai đoạn 2013 - 2019

Nguồn: TradingView

|

Chiến lược đầu tư trong thời gian tới

VKC đã hình thành được vùng tích lũy mạnh 4,500 - 5,500. Đây dự kiến sẽ là điểm tựa bứt phá cho giá cổ phiếu trong thời gian tới.

Phân kỳ giá lên cũng đã xuất hiện giữa giá và MACD. Mặt khác, khối lượng giao dịch liên tục tăng trong các phiên gần đây. Điều này giúp triển vọng ngắn hạn của VKC trở nên tích cực hơn.

Mục tiêu giá trong vòng 12 tháng tới của VKC theo phân tích kỹ thuật là vùng 7,800-8,200.

|

Biểu đổ giá cổ phiếu VKC

|

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

CÁC TIN TRƯỚC

-

MPC - Trong nguy có cơ (05/05/2020 10:57)

-

DBD - Hàng tốt nhưng giá 'chát' (04/05/2020 11:00)

-

HVN - Cất cánh nổi không? (27/04/2020 10:58)

-

HT1 - Không quá lạc quan nhưng cơ hội vẫn còn (24/04/2020 11:00)

-

VEA - Giá cổ phiếu giảm nhưng vẫn chưa hấp dẫn (17/04/2020 11:00)

-

LPB - Rộng nhưng chưa sâu (14/04/2020 11:03)

-

HPG sẽ trở thành CTD thứ hai? (13/04/2020 11:00)

-

GEX - Cơ hội đã đến? (09/04/2020 11:00)

-

REE - Hàng tốt giá hời (03/04/2020 11:00)

-

TNG - Thách thức từ mọi mặt (30/03/2020 11:11)