- THÔNG BÁO BẢO TRÌ VÀ NÂNG CẤP HỆ THỐNG KRX

- Bản tin thị trường ngày 08/05/2025: KỲ VỌNG THƯƠNG MẠI VIỆT - MỸ THỔI BÙNG TÂM LÝ NHÀ ĐẦU TƯ

- Bản tin thị trường ngày 07/05/2025: CHỈ SỐ TĂNG ỔN ĐỊNH, THỊ TRƯỜNG QUAN TÂM CỔ PHIẾU NĂNG LƯỢNG VÀ BẤT ĐỘNG SẢN

- Bản tin thị trường ngày 06/05/2025: HỆ THỐNG KRX VẬN HÀNH, THỊ TRƯỜNG ĐỒNG THUẬN TĂNG ĐIỂM

- Bản tin thị trường ngày 05/05/2025: HỆ THỐNG KRX VẬN HÀNH, THỊ TRƯỜNG ĐỒNG THUẬN TĂNG ĐIỂM

- Bản tin thị trường ngày 29/04/2025: THỊ TRƯỜNG GIAO DỊCH CHẬM TRƯỚC KỲ NGHỈ LỄ

Chọn cổ phiếu nào sau kỳ nghỉ lễ?

Các CTCK khuyến nghị nắm giữ GAS nhờ vào vị thế độc quyền sẽ giúp giảm ảnh hưởng tiêu cực của giá dầu, mua MBB do triển vọng ổn trong trung hạn với định giá hấp dẫn, mua VCB với triển vọng tăng trưởng tốt.

Chọn cổ phiếu nào sau kỳ nghỉ lễ?

Các CTCK khuyến nghị nắm giữ GAS nhờ vào vị thế độc quyền sẽ giúp giảm ảnh hưởng tiêu cực của giá dầu, mua MBB do triển vọng ổn trong trung hạn với định giá hấp dẫn, mua VCB với triển vọng tăng trưởng tốt.

Nắm giữ GAS với giá mục tiêu 65,500 đồng/cp

Theo CTCK Mirae Asset (Mirae Asset), Tổng Công ty Khí Việt Nam - CTCP (HOSE: GAS) là công ty độc quyền ngành khí Việt Nam, cung cấp 100% lượng khí khô được sử dụng để sản xuất 30% sản lượng điện và 70% sản lượng phân đạm của cả nước. Trong định hướng đến 2025, để chủ động nguồn khí cung cấp, GAS có kế hoạch nhập khẩu và phân phối sản phẩm LNG (khí thiên nhiên hóa lỏng) dự kiến từ quý 3/2022, ngoài ra GAS cũng dự định tham gia các hoạt động thượng nguồn (thăm dò, khai thác các mỏ khí mới).

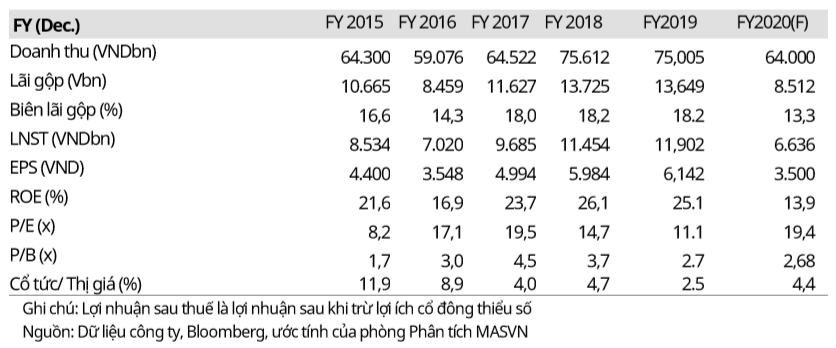

Kết thúc quý 1/2020, GAS ghi nhận 17,093 tỷ đồng doanh thu, giảm 9% so với cùng kỳ, biên lãi gộp giảm nhẹ từ mức 14% về 13% kéo theo lãi gộp giảm 24%. Lợi nhuận sau thuế cho cổ đông công ty mẹ ghi nhận 2,333 tỷ đồng, giảm 23% so với cùng kỳ. So với kế hoạch năm, GAS đã hoàn thành 26.5% chỉ tiêu doanh thu và 35.1% chỉ tiêu lợi nhuận sau thuế.

Trong 3 tháng đầu năm 2020, tình hình dịch bệnh đã tác động lớn đến toàn bộ nền kinh tế, tuy nhiên hoạt động sản xuất điện, đạm vẫn đạt kế hoạch, ổn định nhu cầu tiêu thụ khí khô của GAS. Việc giá dầu giảm mạnh sẽ là nguyên nhân chính tác động đến doanh thu và lợi nhuận doanh nghiệp. Trong tình hình đầu ra ổn định như hiện tại, tác động của giá dầu chỉ làm giảm lợi nhuận của GAS, chưa ảnh hưởng nghiêm trọng như các doanh nghiệp khác.

Ngoài ra, GAS còn có thêm nguồn khí mới từ dự án Sao Vàng - Đại Nguyệt. Trong năm 2020, đường ống Nam Côn Sơn 2 (NCS2) dự kiến sẽ hoàn thành, theo kế hoạch tháng 10/2020 GAS sẽ bắt đầu nhận được nguồn khí mới từ dự án Sao Vàng - Đại Nguyệt, bổ sung nguồn khí khoảng 5 triệu m3 khí/ngày cho khu vực kinh tế Đông Nam Bộ, hiện sản xuất khoảng 23% tổng sản lượng điện của cả nước.

|

Dự phóng kết quả kinh doanh năm 2020 của GAS

|

Trong năm 2020, Mirae Asset dự phóng kết quả doanh thu và lãi sau thuế của GAS lần lượt giảm 15% và 44%, xuống mức 64,000 tỷ đồng và 6,636 tỷ đồng.

Theo đánh giá của Mirae Asset, vai trò độc quyền trong lĩnh vực trung gian phân phối khí giúp GAS vẫn có lãi trong tình hình hiện nay. Đầu vào của GAS hiện tại là nguồn khí từ các mỏ, giá mua khí đầu vào đa phần là mức giá cố định tùy thuộc vào chi phí đầu tư và vận hành từng mỏ khí (giá miệng giếng). Khi giá dầu thế giới tăng mạnh, GAS sẽ được lợi bởi giá bán tăng trong khi giá mua vào cố định. Trường hợp giá dầu thế giới giảm mạnh, 46% x MFO (giá dầu FO trung bình) thấp hơn giá miệng giếng thì GAS sẽ tính theo giá miệng giếng và chỉ hưởng phần phí vận chuyển. Do đó biến động giảm của giá dầu trong trường hợp sản lượng tiêu thụ ổn định, GAS chỉ chịu tác động giảm lợi nhuận.

Qua đó, Mirae Asset khuyến nghị nắm giữ GAS với giá mục tiêu 65,500 đồng/cp.

Xem thêm tại đây

Mua MBB với giá mục tiêu 21,200 đồng/cp

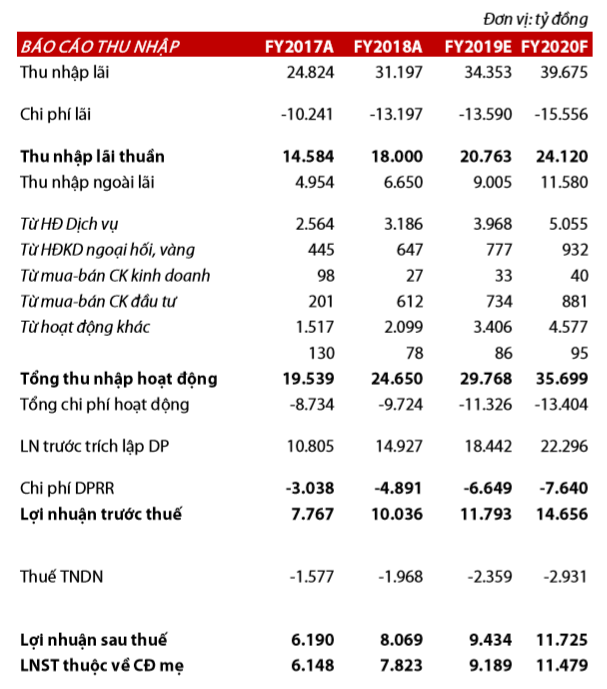

Theo CTCK Rồng Việt (VDSC), NIM Ngân hàng TMCP Quân đội (HOSE: MBB) mở rộng nhờ tăng trưởng mạnh trong cho vay tài chính tiêu dùng.

VDSC cho rằng tỷ trọng của cho vay tiêu dùng đã mở rộng tới một mức đủ để duy trì việc mở rộng biên lãi ròng hợp nhất. Dù vậy, sau khi NHNN ban hành Thông tư 18/2019/TT-NHNN nhằm hạn chế tỷ lệ cho vay tiền mặt tại các công ty tài chính tiêu dùng, MCredit đã đặt kế hoạch dịch chuyển dần sang các khoản vay không dùng tiền mặt (hiện nay chiếm chưa đến 30% dư nợ). Với kế hoạch này, các khoản cho vay xe máy và điện thoại điện máy dự kiến sẽ được đẩy mạnh hơn nữa, cùng với việc ra mắt thẻ tín dụng dự kiến trong năm 2020. VDSC cho rằng nỗ lực tái cơ cấu này có thể hạn chế tăng trưởng tín dụng và NIM của MCredit trong dài hạn, nhưng có thể hỗ trợ công ty kiểm soát chi phí dự phòng tốt hơn từ năm 2020 trở đi.

VDSC cũng kỳ vọng NIM 2020 sẽ đạt 5%, tức sẽ tăng nhẹ thêm 10 điểm cơ bản (bps) thay vì 34bps như dự báo trước đây. Nhìn chung, VDSC vẫn kỳ vọng thu nhập lãi có thể tăng trưởng 15.3% so với năm trước từ việc mở rộng tín dụng và NIM.

Theo VDSC, dự kiến trong ngắn hạn MBB chịu các tác động của dịch bệnh lên tăng trưởng tín dụng, NIM và chất lượng tài sản, cùng những khó khăn từ trước trong duy trì tăng trưởng thu nhập dịch vụ cao và kiểm soát chi phí dự phòng. Tuy nhiên, những ưu thế trong trung hạn vẫn được giữ vững như tăng trưởng liên tục mảng cho vay bán lẻ (đặc biệt là tài chính tiêu dùng), cải thiện hiệu quả vận hành và bộ đệm vốn mạnh hơn sau khi phát hành riêng lẻ vào đầu năm nay. VDSC nhận thấy mức PB dự phóng 2020 hiện tại (0.7 lần) đang khá hấp dẫn với kỳ vọng tăng trưởng lợi nhuận tốt trở lại trong trung hạn.

|

Dự phóng kết quả kinh doanh năm 2020 của MBB

Nguồn: VDSC

|

Trong năm 2020, VDSC dự phóng thu nhập lãi thuần và lãi sau thuế của MBB lần lượt tăng 16% và 24%, lên 24,120 tỷ đồng và 11,725 tỷ đồng.

Qua đó, VDSC khuyến nghị mua MBB với giá mục tiêu 21,200 đồng/cp.

Xem thêm tại đây

Mua VCB với giá mục tiêu 83,500 đồng/cp

Theo CTCK Mirae Asset (Mirae Asset), Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, HOSE: VCB) tiếp tục quá trình tăng vốn vốn cấp 1 theo kế hoạch nhằm duy trì hệ số an toàn vốn CAR trên 8% (theo chuẩn Basel II) và tăng trưởng tài sản sinh lợi. Việc tăng vốn được kỳ vọng sẽ mang lại thặng dư vốn.

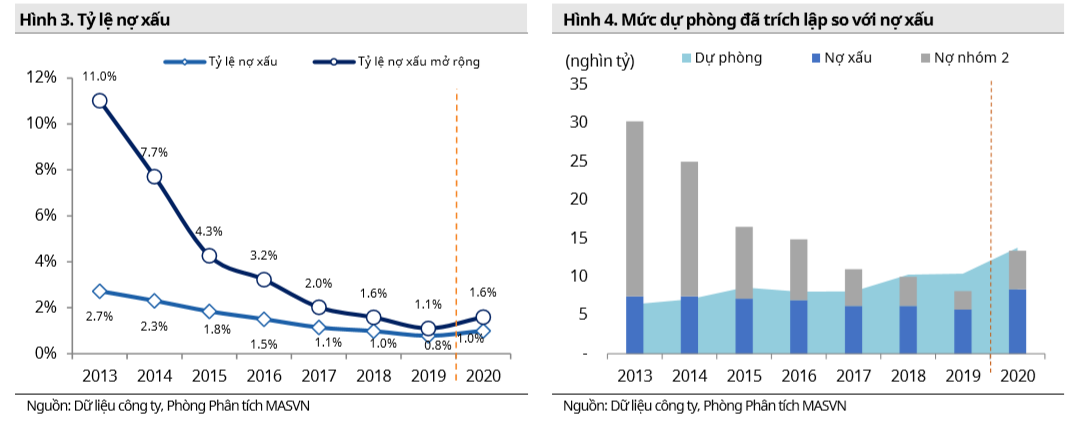

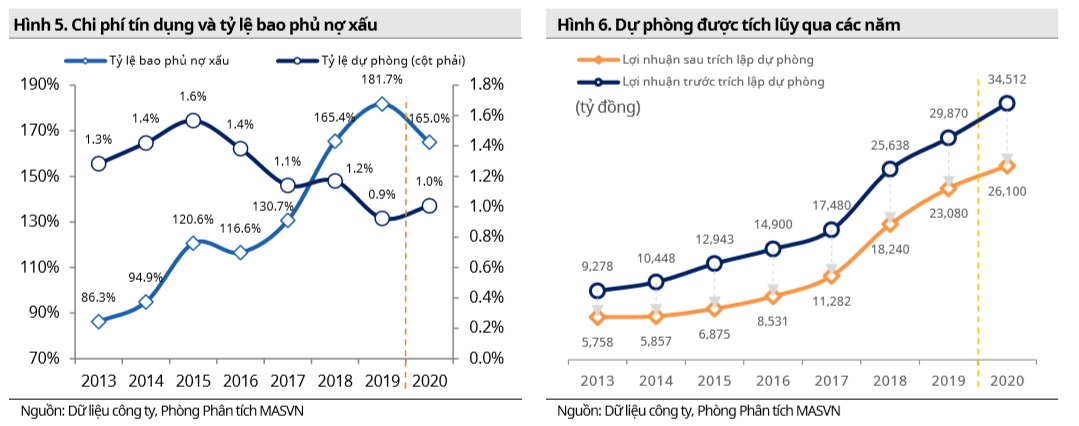

Mirae Asset nhận định VCB là ngân hàng đầu ngành xét về chất lượng tài sản. Với chất lượng tài sản tốt, đi kèm với mức dự phòng trích lập cao tạo lớp đệm an toàn cho ngân hàng trong bối cảnh nền kinh tế xấu đi do dịch COVID-19.

VCB cũng được đánh giá là ngân hàng quản trị rủi ro tốt, với tỷ lệ nợ xấu thấp, duy trì mức dự phòng tích lũy cao, đạt tiêu chuẩn an toàn vốn Basel II sớm nhất hệ thống, dù đẩy mạnh chiến lược ngân hàng bán lẻ. Chi phí được quản trị tốt, duy trì mức tỷ lệ so với thu nhập dưới 40%. Bên cạnh đó, chiến lược ngân hàng bán lẻ được kỳ vọng giúp VCB duy trì đà tăng trưởng cao nhờ dư địa tăng NIM và đa dạng hóa thu nhập, đặc biệt là thu nhập từ bancassurance. Lợi thế về chi phí huy động thấp, đi kèm với việc tối ưu hóa phân bổ tài sản sinh lời cũng tạo nên dư địa tăng NIM cho VCB.

VCB cũng được đánh giá là ngân hàng quản trị rủi ro tốt, với tỷ lệ nợ xấu thấp, duy trì mức dự phòng tích lũy cao, đạt tiêu chuẩn an toàn vốn Basel II sớm nhất hệ thống, dù đẩy mạnh chiến lược ngân hàng bán lẻ. Chi phí được quản trị tốt, duy trì mức tỷ lệ so với thu nhập dưới 40%. Bên cạnh đó, chiến lược ngân hàng bán lẻ được kỳ vọng giúp VCB duy trì đà tăng trưởng cao nhờ dư địa tăng NIM và đa dạng hóa thu nhập, đặc biệt là thu nhập từ bancassurance. Lợi thế về chi phí huy động thấp, đi kèm với việc tối ưu hóa phân bổ tài sản sinh lời cũng tạo nên dư địa tăng NIM cho VCB.

Thêm nữa, triển vọng tăng trưởng thu nhập từ phí dịch vụ là điểm sáng đầu tư đối với VCB trong bối cảnh hiện nay. Một mặt, nhờ lợi thế vốn có về thanh toán quốc tế và giao dịch ngoại hối, ngân hàng duy trì một cấu trúc thu nhập bền vững. Mặt khác, nhờ hợp đồng độc quyền bancassurance với FWD, ngân hàng sẽ ghi nhận một phần phí độc quyền trong năm nay, cùng với phần phí dịch vụ bảo hiểm tăng thêm sẽ bù đắp lại sự sụt giảm trong tăng trưởng thu nhập từ lãi ròng và phần tăng chi phí dự phòng trong năm 2020.

Qua đó, MiraeAsset khuyến nghị mua VCB với giá mục tiêu 83,500 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Minh Hồng

CÁC TIN TRƯỚC

-

Góc nhìn 05/05: Tiếp tục giảm điểm? (04/05/2020 18:29)

-

Góc nhìn tuần 04-08/05: Giằng co trong vùng 755-800 điểm? (03/05/2020 13:30)

-

Góc nhìn 29/04: Rung lắc trước kỳ nghỉ lễ 4 ngày? (28/04/2020 18:08)

-

Góc nhìn 28/04: Chỉ trải lệnh ở vùng giá thấp (27/04/2020 18:20)

-

Mua cổ phiếu nào cho tuần cuối tháng 4? (27/04/2020 13:00)

-

Yuanta: Giá dầu giảm có lợi cho việc kiểm soát lạm phát và ổn định vĩ mô của Việt Nam (27/04/2020 11:25)

-

Góc nhìn 24/04: Áp lực chốt lời liệu còn tiếp diễn? (23/04/2020 18:25)

-

Góc nhìn 23/04: Duy trì quan sát (22/04/2020 18:39)

-

Mối tương quan giữa giá dầu với đồng đô la Mỹ và giá vàng (22/04/2020 09:57)

-

Góc nhìn 22/04: Quan sát và thăm dò bắt đáy? (21/04/2020 17:53)